用银行借款归还欠A单位货款,所引起的变动是( )。

-

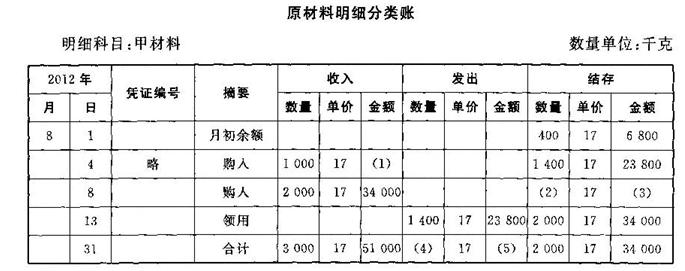

1. 某企业2012年8月发生的经济业务及明细分类账如下。

要求:根据资料、总分类账和明细分类账的勾稽关系,将明细分类账中空缺的数字填上。

(1)4日,向A企业购入甲材料1 000千克,单价17元,价款17 000元;购入乙材料2 500千克,单价9元,价款22 500元。货物已验收入库,款项39 500元尚未支付。(不考虑增值税,下同)

(2)8日,向B企业购入甲材料2 000千克,单价17元,价款34 000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料1400千克,单价17元,价值23 800元,领用乙材料3 000千克,单价9元,价值27 000元。

(4)23日,向A企业偿还前欠货款20 000元,向B企业还前欠货款40 000元,用银行存款支付。

(5)26日,向A企业购入乙材料1 600千克,单价9元,价款14 400元已用银行存款支付,货物同时验收入库。

-

2.某咨询公司于2009年4月1日与客户签订了一项咨询合同,合同规定:咨询期2年,咨询费为300 000元,客户分三次支付,第一期在项目开始时支付,第二期在项目中期支付,第三期在项目结束时支付。估计总成本180 000元(假定用银行存款支付),假定成本估计十分精确,不会发生变化,按已发生成本占估计总成本的比例确定该劳务的完成进度。成本发生的情况见下表:

要求:按完工百分比法确认收入、成本,并编制相关业务会计分录。

(l)收到第一期咨询费10万元的会计分录;

(2)2009实际发生成本的会计分录;

(3)2009年应确认的收入;

(4) 2009年应确认的成本;

(5)2010年应确认的收入。

-

企业在采购材料时,收料在先,付款在后;若材料发票凭证都已收到,可通过“应收账款”或“应收票据”核算。 ( )

- 正确

- 错误

-

总账、日记账和多数明细账应每年更换一次。 ( )

- 正确

- 错误

-

企业向劳动者支付工资、奖金等劳动报酬时,资金从储备资金形态转向了生产资金形态。 ( )

- 正确

- 错误

-

所有会计档案保管期满后,应予以销毁。 ( )

- 正确

- 错误

-

因职工失职给企业造成一定损失或因企业财产等遭受意外而向保险公司收取的赔款应通过“其他应收款”核算。 ( )

- 正确

- 错误

-

对于次要的会计信息,在不影响会计信息真实性和不至于误导使用者作出正确判断的前提下,可以适当合并,简化处理。 ( )

- 正确

- 错误

-

X企业库存现金清查中,发现现金短缺300元,经查明属于出纳人员的责任,则应借记“其他应收款——出纳员”300元,贷记“待处理财产损溢”300元。 ( )

- 正确

- 错误

-

X企业于2003年销售价值400 000元的A商品给Y企业,2011年12月31日该笔款项仍未收回。2012年3月,Y企业因资不抵债而破产,如果Y企业破产财产不足以清偿X企业债务,则X企业应计提一定的坏账准备。 ( )

- 正确

- 错误