判断

复式凭证是指将多笔经济业务所涉及的全部会计科目及其内容在同一张记账凭证中反 映的记账凭证。 ( )

相关试题

-

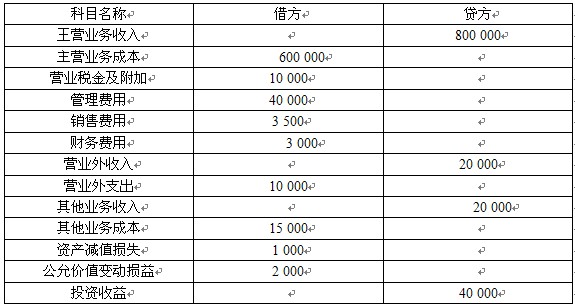

资料二:

南方股份有限公司2013年损益类账户发生额资料如下(单位:元)。

注:该公司所得税税率为25%,假设无其他纳税调整事项。

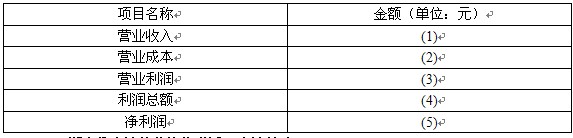

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

-

该公司2013年年末应补提的坏账准备为( )万元。

- A.20

- B.16

- C.12

- D.9

-

该公司2011年年末应补提的坏账准备为( )万元。

- A.10

- B.14

- C.26

- D.30

-

该公司2013年年末计提坏账准备前“坏账准备”账户的贷方余额为( )万元。

- A.16

- B.4

- C.-4

- D.-9

-

该公司2012年年末应补提的坏账准备为( )万元。

- A.21

- B.14

- C.2

- D.-2

-

工业企业为拓展销售市场所发生的业务招待费,应计入销售费用。 ( )

- 正确

- 错误

-

资料一: 某公司采用应收账款余额百分比法计提坏账准备。2010年年末应收账款余额为400万元.坏账损失率为50%;假设2010年年初坏账准备账户余额为零;2011年发生坏账损失16万元,该年年末应收账款余额为500万元,坏账损失率为6%;2012年又发生坏账损失7万元,该年年末应收账款余额为300元,坏账损失率为7%; 2013年又发生坏账损失25万元,该年年末应收账款余额为200万元,坏账损失率为8%。 要求:根据以上资料,对以下5个问题分别作出正确的选择。 该公司2010年年末计提坏账准备时,涉及的会计科目有( )。

- A.应收账款

- B.管理费用

- C.资产减值损失

- D.坏账准备

-

企业每年形成的会计资料,年度终了后,由会计人员对其进行整理、立卷、编号,形成会 计档案后就必须移交档案管理部门保管。 ( )

- 正确

- 错误

-

银行存款余额调节表不属于会计档案。 ( )

- 正确

- 错误

-

企业开出的商业承兑汇票,若到期无力付款,应将应付票据转为短期借款。 ( )

- 正确

- 错误