下列属于负债类会计科目的有( )。

-

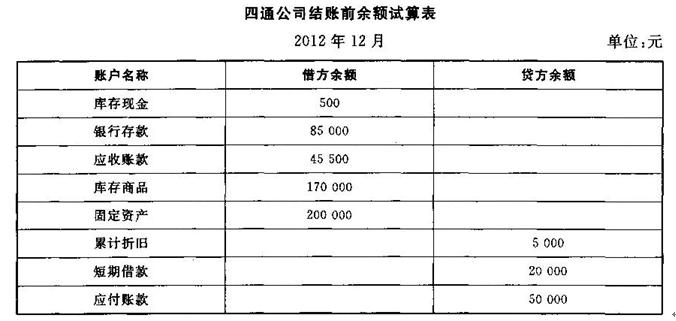

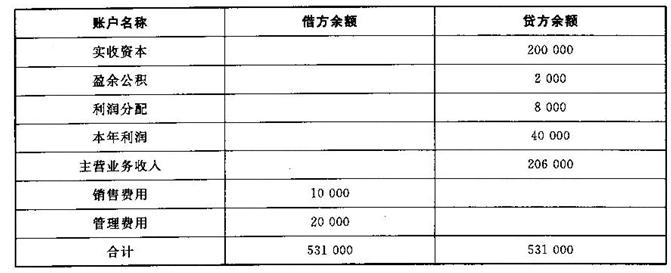

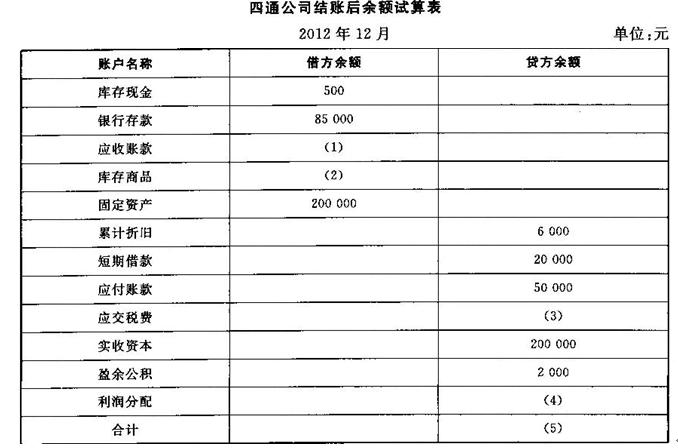

2. 四通公司2012年12月末结账前的余额试算表如下:

月末,四通公司的会计人员对以下经济事项进行了结账处理:

(1)计提本月办公用固定资产折旧1 000元;

(2)结转本月已售商品成本,共计100 000元;

(3)结转本月的损益类账户至“本年利润”账户;

(4)按25%的所得税税率计算本月应交所得税;

(5)将本月所得税结转至“本年利润”账户;

(6)结转“本年利润”账户。

要求:根据上述资料,完成下列四通公司12月的结账后试算平衡表的编制。

-

1. 资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折旧300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存人ABC公司的开户银行。

资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCD公司,注册资本增加到1 200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。

(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录;

(2)根据资料一,编制ABC公司实际收到B公司投资的有关会计分录;

(3)根据资料一,编制ABC公司实际收到C公司投资的有关会计分录;

(4)根据资料二,编制实际收到D公司投资的有关会计分录;

(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

-

收入一定会表现为企业资产的增加。 ( )

- 正确

- 错误

-

资产负债表、利润表、所有者权益变动表和现金流量表属于向企业外部提供会计信息的报表。 ( )

- 正确

- 错误

-

预期的现金来源、金额、时间和不确定性等与企业的获利能力密切相关。 ( )

- 正确

- 错误

-

租人包装物支付的押金通过“其他应收款”核算。 ( )

- 正确

- 错误

-

凡是涉及款项和财务收付、结算及登记的任何一项工作,必须有两人或两人以上分工办理,以起到相互制约的作用。 ( )

- 正确

- 错误

-

若企业因本票超过付款期未曾使用而要求银行退款,应借记“银行存款”,贷记“其他货币资金——银行本票”。 ( )

- 正确

- 错误

-

会计实务中,支票、银行本票以及银行汇票应通过“应收票据”科目核算。 ( )

- 正确

- 错误

-

如果账簿前一页登记已满,则翻页后可以继续登记。 ( )

- 正确

- 错误