如果长期借款用于构建固定资产,在固定资产达到预定可使用状态前后发生的所有利息支出,都应计入在建工程成本。( )

-

资料一:假定A、B、C三公司共同投资组成ABC有限公司(以下简称ABC公司),其章程规定,注册资本为900万元,A、B、C三方各占三分之一的股份。假定A公司以厂房投资,该厂房原值500万元,已提折1et 300万元(同公允价值);B公司以价值200万元的新设备一套和价值100万元的一项专利权投资,其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证,C公司以货币资金300万元投资,已存入ABC公司的开户银行。

资料二:假定D公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司名称变更为ABCD公司,注册资本增加到1 200元,A、B、C、D四方各占四分之一股权。D公司需以货币资金出资400万元,以取得25%的股份。协议签订后,修改了原公司章程,D公司所出400万元已存入ABCD公司的开户银行,并办理了变更登记手续。

(1)根据资料一,编制ABC公司实际收到A公司投资的有关会计分录。

(2)根据资料一,编制ABC公司实际收到8公司投资的有关会计分录。

(3)根据资料一,编制ABC公司实际收到c公司投资的有关会计分录。

(4)根据资料二,编制实际收到D公司投资的有关会计分录。

(5)假设无其他经济业务,根据资料一、二,计算ABCD公司实收资本的金额。(单位:元)

-

X企业远离银行机构,交通不便,因此有时会在其现金收入中拿出一部分直接支付急需的支出。 ( )

- 正确

- 错误

-

企业应当按照现金收付制和配比原则确认当期费用。 ( )

- 正确

- 错误

-

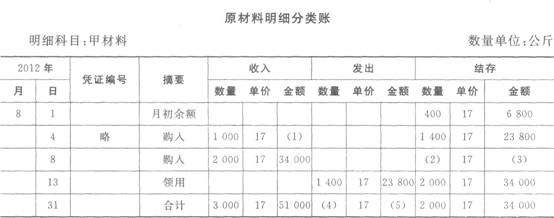

某企业2012年8月发生的经济业务及明细分类账如下。

要求:根据资料、总分类账和明细分类账的勾稽关系,将明细分类账中空缺的数字填上。

(1)4日,向A企业购入甲材料1 000公斤,单价17元,价款17 000元;购人乙材料2 500公斤,单价9元,价款22 500元。货物已验收入库,款项39 500元尚未支付。(不考虑增值税,下同)

(2)8日,向B企业购入甲材料2 000公斤,单价17元,价款34 000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其中领用甲材料1 400公斤,单价17元,价值23 800元,领用乙材料3 000公斤,单价9元,价值27 000元。

(4)23日,向A企业偿还前欠货款20 000元,向B企业还前欠货款40 000元,用银行存款支付。

(5)26日,向A企业购人乙材料1600公斤,单价9元,价款14 400元已用银行存款支付,货物同时验收入库。

-

所有者权益的多少,取决于投资者投入的多少,又取决于企业生产经营过程中的盈利水平。( )

- 正确

- 错误

-

对于不真实、不合法的原始凭证,会计人员有权不予受理;对记载不正确、不完整的原始凭证早眦;晏同.( )

- 正确

- 错误

-

X企业于2008年销售价值400 000元的A商品给Y企业,2011年12月31日该笔款项仍未收回。2012年3月,Y企业因资不抵债而破产,如果Y企业破产财产不足以清偿X企业债务,则X企业应计提一定的坏账准备。 ( )

- 正确

- 错误

-

持续经营假设是指即使有可靠证据表明企业有可能破产,也不能改变会计确认、计量和报告的原则和方法。 ( )

- 正确

- 错误

-

为了清晰的对本单位财务活动进行核算,所有的总分类科目都要设置一些明细科目,以满足管理的需要。 ( )

- 正确

- 错误

-

总账、日记账和多数明细账应每年更换一次。 ( )

- 正确

- 错误