某企业2011年年末实际计提的坏账准备余额为120 000元。假若核实的实际发生的坏账损失为20 000元。会计人员对此的会计处理是( )。

- A.借:坏账准备 20 000 贷:资产减值损失 20 000

- B.借:应收账款 20 000 贷:坏账准备 20 000

- C.借:坏账准备 20 000 贷:应收账款 20 000

- D.借:坏账准备 20 000 贷:管理费用 20 000

-

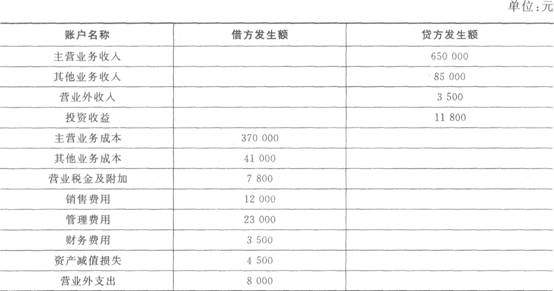

顺天公司所得税税率25%,该公司2011年的收入和费用有关资料如下表所示。

请计算顺天公司2011年度的利润表中下列项目的金额。

(1)营业收入元;(2)营业成本元;(3)营业利润元;(4)利润总额元;(5)净利润元。

-

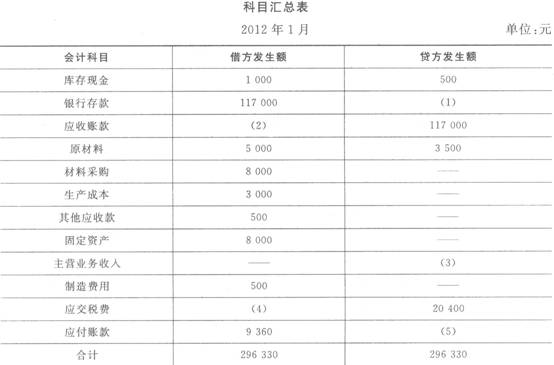

某工业企业2012年1月发生下列经济业务:(1)1日,从银行提取现金1 000元备用。

(2)2日,从黄海厂购进材料一批,已验收入库,价款5 000元,增值税税额850元,款项尚未支付。

(3)2日,销售给广丰工厂C产品一批,价款为100 000元,增值税销项税额17 000元,款项尚未收到。

(4)3日,厂部的张三出差,借支差旅费500元,经现金付讫。

(5)4日,车间领用乙材料一批,其中用于8产品生产3 000元,用于车间一般消耗500元。

(6)5日,销售给吉润公司D产品一批,价款为20 000元,增值税销项税额3 400元,款项尚未收到。

(7)5日,从华东公司购进丙材料一批,价款8 000元,增值税进项税额I 360元,材料已运达企业但尚未验收入库,款项尚未支付。

(8)7日,接到银行通知,收到广丰工厂前欠货款117 000元,已经办妥人账。

(9)8日,通过银行转账支付5日所欠华东公司的购料款9 360元。

(10)10日,购入电脑一台,增值税专用发票上价款8 000元,增值税税额1 360元,签发一张转账支票支付。

要求:根据以上经济业务,完成下列“科目汇总表”的编制(在下表的空格中填入正确的数字)。

-

应付账款和长期借款都属于负债,但其形成的原因和偿付期限是不同的。 ( )

- 正确

- 错误

-

更换新账时,应在新账中注明结转字样,并将上年余额计人“余额”栏内;此外,新旧账有关账户之间转记余额,要编制记账凭证。( )

- 正确

- 错误

-

企业在采购材料时,收料在先,付款在后;若材料发票凭证都已收到,可通过“应收账款”或“应收票据”核算。 ( )

- 正确

- 错误

-

长期借款一般用于固定资产的购建、改扩建工程、大修理工程以及流动资产的正常需要等方面,是一项长期负债。( )

- 正确

- 错误

-

企业应当设置“应付票据备查簿”,详细登记每一应付票据的种类、号数、签发日期、到期日、票面金额、票面利率、合同交易号、收款人姓名或单位名称,到期结清时,应当在备查簿内逐笔注销。( )

- 正确

- 错误

-

年度财务报表简称年报,等同于企业的年度决算报表。( )

- 正确

- 错误

-

正常报废的固定资产已提足折旧,其账面价值应为预计净残值。( )

- 正确

- 错误

-

会计账簿在由本单位财务会计部门保管1年期满后,由财务会计部门编造清册移交本单位的档案部门保管。( )

- 正确

- 错误