管理费用是企业行政管理部门为组织和管理生产经营活动而发生的各项费用,包括行政人员的工资和福利费、办公费、折旧费、广告宣传费、借款利息等。 ( )

-

松南公司2009年3月“利润表”中的营业利润、利润总额和净利润“本期金额”栏的金额分别是( )元。

- A.160 000

- B.180 000

- C.120 000

- D.135 000

-

松南公司2009年3月31日资产负债表中“应付账款”和“预付账款”两个项目“期末余额”栏的金额分别是( )元。

- A.240 000

- B.380 000

- C.270 000

- D.130 000

-

松南公司2009年3月31日资产负债表中“固定资产”项目“期末余额”栏的金额是( )元。

- A.8 700 000

- B.6 100 000

- C.5 500 000

- D.6 700 000

-

松南公司2009年3月31日资产负债表中“应收账款”和“预收账款”两个项目“期末余额”栏的金额分别是( )元。

- A.480 000

- B.450 000

- C.350 000

- D.130 000

-

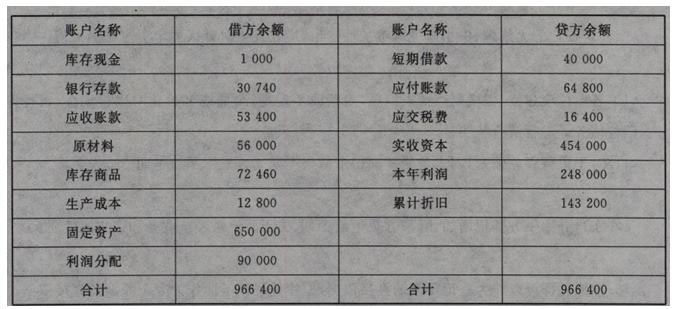

某企业某月末有关账户的余额资料如下:

单位:元

其中有关明细账余额:

应收账款———A公司(借方)81 900元 应付账款——A公司(贷方)102 000元

——B公司(贷方)25 300元——B公司(借方)37 200元

要求:根据上述资料,计算资产负债表中项目的金额,并列出必要的计算过程。

(1)货币资金

(2)存货

(3)①应收账款

②预付账款

(4)固定资产

(5)①应付账款

②预收账款

-

2009年3月31日,松南公司有关账户期末余额及相关经济业务如下:

(1)“库存现金”账户借方余额2 000元,“银行存款”账户借方余额350 000元,“其他货币资金”账户借方余额500 000元。

(2)“应收账款”总账账户借方余额350 000元,其所属明细账户借方余额合计为480 000元,所属明细账贷方余额合计130000元,“坏账准备”账户贷方余额为30 009 (均系应收款计提)。

(3)“固定资产”账户借方余额8 700 000元,“累计折旧”账户贷方余额2 600 000元,“固定资产减值准备”账户贷方余额为600 000元。

(4)“应付账款”总账账户贷方余额240 000元,其所属明细账户贷方余额合计为350000元,所属明细账户借方余额合计为110 000元。

(5)“预付账款”总账账户借方余额130 000元,其所属明细账户借方余额合计为160 000元,其所属明细账贷方余额合计为30000元。

(6)本月实现营业收入2 000 000元,营业成本为1 500 000元,营业税金及附加为240000元,期间费用为100 000元,营业外收入20 000元,适用所得税税率25%。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

松南公司2009年3月31日资产负债表中“货币资金”项目期末余额栏的金额是( )元。

- A.852 000

- B.2 000

- C.352 000

- D.502 000

-

银行存款每年至少与银行核对一次。 ( )

- 正确

- 错误

-

复合会计分录指的是多借多贷形式的会计分录。 ( )

- 正确

- 错误

-

盘点实物时,发现其账面数大于实存数,即为盘盈。 ( )

- 正确

- 错误

-

已登记入账的记账凭证在当年内发生填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。 ( )

- 正确

- 错误