单选

某企业采用计划成本法核算发出存货,钢筋的计划成本为2500元/吨,本月发出钢筋150吨,本月材料成本差异率为2%,则本月发出钢筋应负担的材料成本差异额为( )元。

相关试题

-

育才公司2月末负债总额为( )元。

- A.38000

- B.30000

- C.22000

- D.18000

-

关于育才公司2月份各账户的发生额合计,正确的有( )

- A.借方发生额合计为348000元

- B.借方发生额合计为72000元

- C.贷方发生额合计为348000元

- D.贷方发生额合计为72000元

-

关于育才公司资产总额和净资产总额的表述,不正确的有( )。

- A.2月末的资产总额为348000元

- B.2月末的资产总额为342000元

- C.2月末的净资产总额为310000元

- D.2月末的净资产总额为308000元

-

关于育才公司2月末有关账户的余额,正确的有( )。

- A.固定资产借方余额250000元

- B.应付账款贷方余额28000元

- C.实收资本贷方余额304000元

- D.盈余公积借方余额4000元

-

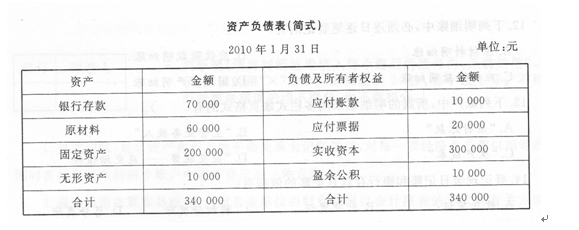

育才公司2010年1月末简要资产负债表如下:

2010年2月,育才公司发生下列经济业务:

(1)以银行存款50000元购买管理用设备一台。

(2)将到期无力偿还的应付票据10000元转为应付账款。

(3)将盈余公积4000元转增实收资本。

(4)购进原材料8000元,款项尚未支付。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

下列表述正确的有( )。

- A.以银行存款50000元购买管理用设备一台,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10000元转为应付账款,会引起负债内部的一增一减

- C.将盈余公积4000元转增资本,会引起所有者权益内的一增一减

- D.购进原材料8000元,款项尚未支付,会引起资产与负债同时增加

-

如果F公司的已转销的坏账又突然收回,则编制会计分录时,涉及的会计科目有( )。

- A.“应收账款”

- B.“银行存款”

- C.“坏账准备”

- D.“应付账款”

-

计算2010当期应提取的坏账准备(设未知数x)金额是( )万元。

- A.2.5

- B.3.3

- C.4

- D.1.5

-

坏账准备调整前的贷方余额(或一借方余额)是( )元。

- A.5000

- B.3000

- C.7000

- D.6000

-

2010年末应收账款余额×坏账计提比例的金额是( )万元。

- A.2.5

- B.3

- C.1

- D.4

-

A企业2009年年末应收账款的余额为50万元。坏账计提比例5%,A企业2010年8月,因C公司破产而发生坏账5000元,9月因D公司破产而发生坏账4000元,11月因E公司破产而发生坏账6000元,12月30日对F公司发生坏账3000元,2010年12月31日,A企业应收账款的余额为80万元,坏账计提比例5%。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

2010坏账准备账户期初余额是( )万元。

- A.4

- B.2.5

- C.0.5

- D.1