多选

下列选项中属于会计计量属性的有( )。

相关试题

-

企业收到销售商品款的会计分录为( )。

- A.借:银行存款 34000贷:应收账款 34000

- B.借:主营业务收入34000贷:银行存款 34000

- C.借:银行存款 34000贷:库存商品 34000

- D.借:银行存款 34000贷:主营业务收入 34000

-

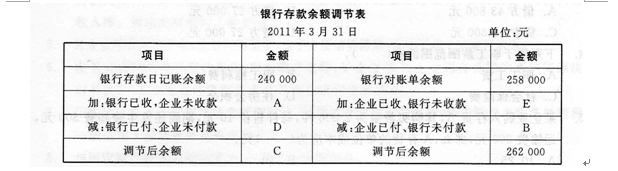

表中D的金额为( )元。

- A.25000

- B.30000

- C.3000

- D.34000

-

表中B的金额为( )元。

- A.30000

- B.34000

- C.25000

- D.3000

-

表中C的金额为( )元。

- A.238000

- B.243000

- C.262000

- D.253100

-

(二)

某企业2011年3月31银行存款日记账余额2400007己,银行对账单余额258000元。

经逐笔核对,发现有几笔未达账项:

(1)企业偿还甲公司货款30000元已登记入账,但银行尚未登记人账。

(2)企业收到销售商品款34000元已登记人账,但银行尚未登记入账。

(3)银行已划转电费3000元登记人账,但企业尚未收到付款通知单,未登记入账。

(4)银行已收到外地汇入货款25000元登记入账,但企业尚未收到收款通知单、未登记入账.

表中A的金额为( )元。

- A.34000

- B.25000

- C.30000

- D.3000

-

该企业该项销售业务实现的毛利为( )元。

- A.182090

- B.191000

- C.200000

- D.300000

-

关于商业折扣与现金折扣,下列说法中正确的有( )。

- A.两者都会造成营业收入的减少

- B.现金折扣应在实际发生时列作财务费用

- C.应收账款应按扣除商业折扣与现金折扣后的金额确认

- D.增值税应按照未扣除商业折扣与现金折扣的全价计算

-

2011年4月19日,该企业收到货款时应作的账务处理是( )。

- A.借:银行存款1044000 财务费用9000 贷:应收账款1053000

- B.借:银行存款963000 财务费用90000 贷:应收账款1053000

- C.借:银行存款l061000 财务费用109000 贷:应收账款1170000

- D.借:银行存款1033560 财务费用8910 贷:应收账款1042470

-

(一)

某一般纳税企业适用增值税税率为17%,2011年4月2日,该企业销售一批产品。按价目表标明的价格计算,金额为1000000元(不含税)。由于销量大,按规定给予购货方10%的商业折扣,同时规定现金折扣条件为“2/10,1/20,N/30”,计算现金折扣时不包括增值税。假设已经符合收入确认条件,该批产品的成本为700000元。购货方于2011年4月19日支付了货款。

2011年4月2日,该企业“应收账款”的入账金额为( )元。

- A.1170000

- B.1053000

- C.1042470

- D.729729

-

2011年4月2日,该项交易或事项的账务处理包括( )。

- A.借:应收账款1170000 贷:主营业务收入1000000 应交税费——应交增值税(销项税额)170000

- B.借:应收账款1053000 贷:主营业务收入900000 应交税费——应交增值税(销项税额)153000

- C.借:应收账款 1042470 贷:主营业务收入891000 应交税费——应交增值税(销项税额)151470

- D.借:主营业务成本700000 贷:库存商品700000