在汇总记账凭证账务处理程序下,若某一贷方科目的转账凭证数量不多,可以根据转账凭证登记总分类账。( )

-

A企业为增值税一般纳税人,2012年6月发生如下经济业务:

(1)5日,购入原材料,价值27000元,增值税税额为4590元,货款已经通过银行存款支付,但材料尚未收到。

(2)10日,从银行提取现金3000元。

(3)18日,销售一批产品给甲公司,货款为13000元,增值税税额为2210元,甲公司交给A企业一张面值与该笔经济业务金额相等的3个月到期的商业承兑汇票。

(4)25日,从银行借人期限为3年的款项200000元。

(5)本月应付职工薪酬总额为236350元,其中车问生产工人工资120000元,车间管理人员工资50000元,行政管理人员工资46000元,从事专项工程人员工资20350元。

请根据上述内容编制每项业务的会计分录。

-

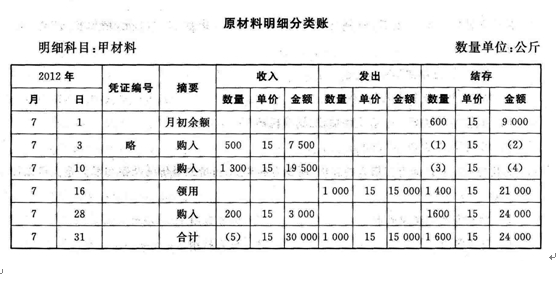

某企业2012年7月发生的经济业务及登记的总分类账和明细分类账如下。根据资料及总分类账和明细账分类账的勾稽关系,填写总分类账和明细分类账中空缺的数字。

(1)3日,向A企业购买甲材料500公斤,单价15元,价款7500元;购买乙材料1200公斤,单价13元,价款15600元。货物已验收入库,款项23100元尚未支付。(不考虑增值税,下同)

(2)10日,向B企业购人甲材料1300公斤,单价15元,价款19500元,货物已验收入库,款项尚未支付。

(3)16日,生产车间领用甲材料1000公斤,单价15元,价值15000元;领用乙材料800公斤,单价。13元,价值10400元,用作生产产品。

(4)21日,向A企业支付前欠货款23100元,向B企业支付前欠货款19500元,以银行存款支付。

(5)28日,向A企业购人甲材料200公斤,单价15元,价值3000元,已用银行存款支付,货物验收入库。

根据上述材料,完成下表的编制。

-

企业接受的原材料投资,其增值税税额也要计入实收资本。( )

- 正确

- 错误

-

财务报告的目的是为了向财务报告使用者提供会计信息及反映企业管理层受托责任履行情况。( )

- 正确

- 错误

-

我国经济迅速发展,出现了大量的民营经济和个体经济,为了规范会计核算,目前要求所有的经济组织都要设置财务部门。( )

- 正确

- 错误

-

劳务用工合同人员的职工薪酬也要通过“应付职工薪酬”账户核算。( )

- 正确

- 错误

-

在编制会计报表之前,必须按照相关规定进行结账和对账工作,经核对无误后的账簿资料才是编制财务报表的依据。( )

- 正确

- 错误

-

账户在结转下年、建立新账后,通常要把旧账送交总账会计集中统一管理。( )

- 正确

- 错误

-

“坏账准备”、“长期投资减值准备”、“累计折旧”、“无形资产减值准备”科目均属于资产类备抵科目。( )

- 正确

- 错误

-

为职工无偿提供医疗保健服务属于职工薪酬中的“非货币性福利”。( )

- 正确

- 错误