判断

现金流量表中的“现金”是指企业的库存现金。( )

相关试题

-

2012年3月至5月,甲上市公司发生的交易性金融资产业务如下:

(1)3月2日,以银行存款购入A上市公司股票l00万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产;

(2)3月31日,该股票在证券交易所的收盘价格为每股7.70元;

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元;

(4)5月10 日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:逐笔编制甲上市公司上述业务(1)~(4)的会计分录。(交易性金融资产科目要求写出明细科目,答案中的金额单位用万元表示)

-

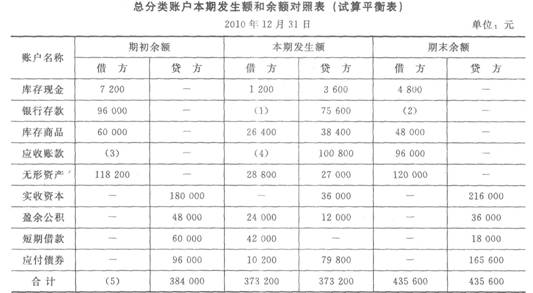

浦发公司2012年12月31日总分类账户本期发生额和余额对照表(试算平衡表)如下:

要求:根据试算平衡的原理计算试算平衡表中项目(1)~(5)的金额。(不要求列出计算过程)

-

记账凭证上应借、应贷的会计科目并无错误,只是金额填写错误,从而导致账簿记录错误,可采用划线更正法予以更正。( )

- 正确

- 错误

-

无法支付的账款在批准处理前,不需通过“待处理财产损溢”账户核算。( )

- 正确

- 错误

-

由中国人民银行统一制定的支票、商业汇票等结算凭证属于专用凭证。( )

- 正确

- 错误

-

一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位将该原始的复印件交给其他应负担的单位。( )

- 正确

- 错误

-

审核无误的原始凭证是登记账簿的唯一依据。( )

- 正确

- 错误

-

通过平行登记可以使总分类账户与其所属明细分类账户保持统驭关系,便于核对与检查,纠正错误与遗漏。( )

- 正确

- 错误

-

由于编制的记账凭证会计科目错误,导致账簿记录错误,更正时,可以将错误的会计科目划红线注销,然后,在划线上方填写正确的会计科目。( )

- 正确

- 错误

-

对已确认为坏账的应收账款,意味着企业放弃了追索权。龟( )

- 正确

- 错误