判断

购人固定资产时,发生的增值税进项税应计人“应交税金——应交增值税(进项税额)”账户,不计人固定资产的成本。( )

相关试题

-

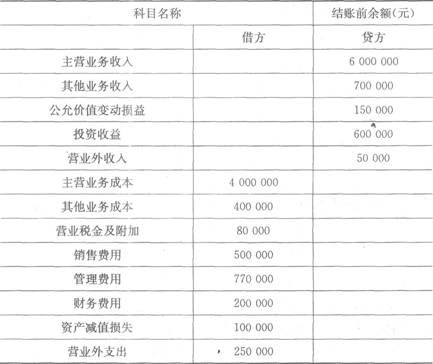

期末结账前,各损益类科目余额如下表所示:

要求:编制期末结转损益类和本年利润科目的会计分录。

假设企业所得税税率是25%,无纳税调整事项,计算应交所得税额并编制相关会计分录。

-

会计人员根据记账凭证记账时,将贷记账户的金额36 000元写成63 000元,更正时应采用划线更正法。( )

- 正确

- 错误

-

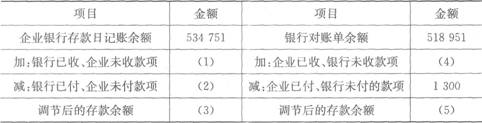

经核对,发现以下未达账项

(1)银行代企业支付电费2 100元,银行已记账,但企业因未收到银行付款通知而尚未记账;

(2)企业委托银行代收货款15 000元,银行已收到并登记人账,但企业因未收到银行收款通知而尚未记账;

(3)企业开出转账支票支付修理费1 300元,并已记账,但持票人尚未到银行办理转账手续,银行未记账;

(4)企业收到转账支票一张,货款30 000元,并已记账,但银行尚未入账。

根据材料完成银行存款余额调节表(单位:元)。

-

在同一企业中,由于采用的会计核算形式不同,核算的结果也不同。( )

- 正确

- 错误

-

科目汇总表账务处理程序的特点是直接根据记账凭证逐笔登记总分类账,是最基本的账务处理程序。( )

- 正确

- 错误

-

复合会计分录只能是一借多贷和多借一贷的会计分录。( )

- 正确

- 错误

-

对于保管期满的会计档案可以直接销毁。( )

- 正确

- 错误

-

年度终了,企业应将本年实现的净利润或发生的净亏损,自“本年利润”账户转入“利润分配”账户,如为盈利,借记“利润分配——未分配利润”,贷记“本年利润”。( )

- 正确

- 错误

-

填写原始凭证时小写金额¥30 068.45,大写应写为:人民币叁万零陆拾捌元肆角伍分整。( )

- 正确

- 错误

-

持续经营假设界定了从事会计工作和提供信息的时间范围。( )

- 正确

- 错误