单选

“库存商品”账户的明细账一般采用( )。

相关试题

-

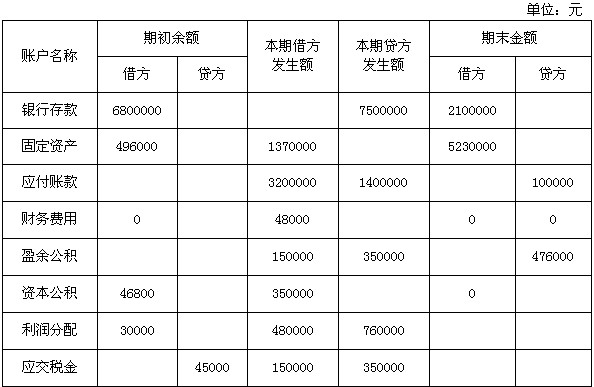

东方公司200X年6月有关总分类账户的资料如下表,要求根据资料填写表格所空的金额栏。

-

(根据下列经济业务,编制相应的会计分录。)

(1)购入A材料10000公斤,单价36元,增值税率17%,价税合计421200元,款项已付,A材料已验收入库。

(2)收到甲单位投入的货币资金100000元存入银行。

(3)向银行借入6个月的借款200000元。

(4)根据本月发料凭证汇总表分配材料费用。

(5)预提本月短期借款的利息1400元。

(6)以现金购买办公用品500元。

(7)销售甲产品1200件,单位价格500元,增值税率17%,款项尚未收到。

(8)月末产品完工验收入库,结转完工产品的成本45600元。

(9)以银行存款支付广告费4000元。

(10)计算本月应交的城市建设维护税3200元。

-

简述账实核对的内容。

-

简述“待摊费用”账户的性质、核算内容及结构。

-

已归档的会计档案,按规定一般不准外借。 ( )

- A.正确

- B.错误

-

简述负债的特点。

-

现金和银行存款日记账月末结账时一般只需在最后一笔业务下通栏划单红线即可。 ( )

- A.正确

- B.错误

-

资产负债表是主表,而利润表和利润分配表都是附表。 ( )

- A.正确

- B.错误

-

年度终了,各种账簿都应当换新账,以便正确划分会计期间。 ( )

- A.正确

- B.错误

-

购货时发生的短缺如果属于运输部门的责任造成,则应计入“其他应收款”账户核算。 ( )

- A.正确

- B.错误