单选

会计准则规定,企业应当以权责发生制为基础进行会计确认、计量和报告。 ( )

相关试题

-

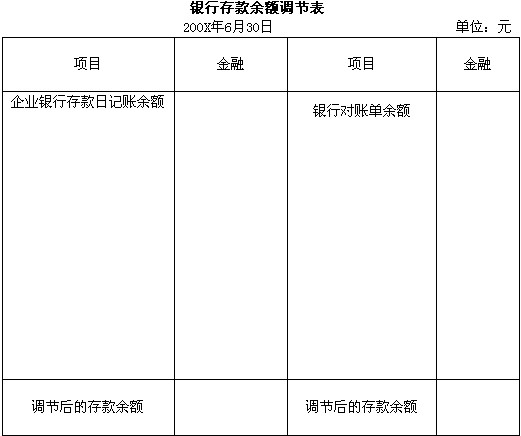

某企业200X年6月30日银行存款日记账余额为20600元,银行对账单余额为21600元,经核对发现以下情况:

(1)30日,企业收到其他单位交来的转账支票1000元,已登记入账,但银行尚未转账。

(2)30日,企业开出现金支票1200元,登记入账,持票人尚未到银行领取现金。

(3)委托银行代收的货款3000元,银行登记入账,但企业未接到收款通知单,尚未入账。

(4)银行代付水电费2200元,银行已从企业存款中扣去,但转账通知单尚未送到企业,企业未入账。

要求:根据上述资料,编制“银行存款余额调节表”。

-

简述未达账项的概念及其四种情况。

-

简述会计科目与账户的联系与区别。

-

简述资产的特点。

-

财政部门销毁会计档案时,应当由同级会计档案机构派员参加监销。 ( )

- A.正确

- B.错误

-

现金清查时出纳人员不得在场,应回避。 ( )

- A.正确

- B.错误

-

根据《内部会计控制规范——货币资金》的规定,出纳人员不得兼管收入费用、债权债务账目的登记工作。 ( )

- A.正确

- B.错误

-

除了结账和更正错账的记账凭证可以不附原始凭证外,其余的记账凭证均应当附有原始凭证。 ( )

- A.正确

- B.错误

-

填写原始凭证时小写金额¥30068.45,大写应写为:人民币叁万零陆拾捌元肆角伍分整。 ( )

- A.正确

- B.错误

-

记账凭证汇总表(科目汇总表)账务处理程序就是汇总记账凭证账务处理程序,主要特点是简化了登记总账的工作量。 ( )

- A.正确

- B.错误