未来交易或事项可能产生的结果可以确认为企业的资产。 ( )

-

甲企业2005年12月2日销售商品一批,增值税专用发票上注明售价3000000元,增值税额51000元,成本180000元。该商品于销售时出发,款项已由银行收取。2006年6月,该批商品质量出现严重问题,购货方按合同约定将该批商品全部退回给甲企业,甲企业验收入库后将所收货款退回,并按规定向购货方开具了增值税专用发票(红字)。做出甲企业发生销售退回时的会计分录。

-

甲企业经批准用100000元法定盈余公积转增资本。

-

甲公司采用应收账款余额百分比法核算坏账损失,坏账准备计提比例为5(作图)。2005年1月1日,“应收账款”账户的余额为1000000元,2005年12月31日,“应收账款”账户的余额为800000元。2005年度发生如下相关业务:

(1)5月18日,收回上年度核销的坏账4000元,存入银行。

(2)11月26日,因一客户破产,有应收账款2500元不能收回,经批准确认为坏账。

要求:

(1)编制甲企业收回已核销坏账的会计分录。

(2)编制甲企业确认坏账的会计分录。

(3)计算甲企业2005年末应计提的坏账准备,并编制计提坏账准备的会计分录。

-

甲有限责任公司于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,双方确认该机器设备的价值为 200000元。不考虑其他因素,做出甲有限责任公司接受该项投资的会计分录。

-

某企业购入不需要安装的设备一台,价款20000元,支付的增值税3400元,另支付运输费400元,包装费800元,款项均以银行存款支付。

-

甲公司采用托收承付结算方式向乙公司销售商品一批,货款30000元,增值税额5100元,以银行存款代垫运杂费800元,已办妥托收手续。作出甲公司相关的会计分录。

-

接上题,上述收入的材料已收到,并验收入库。

-

甲公司采用汇兑结算方式向乙公司购入材料一批,发票及账单已收到,货款10000元,增值税额1700元,运费100元,材料尚未到达,款项已由银行支付。

-

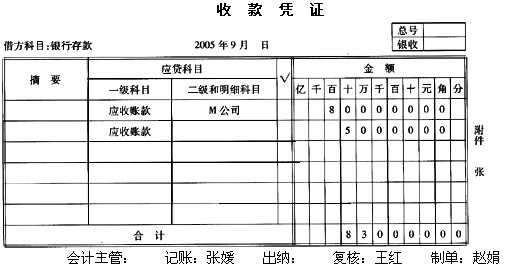

下图为某公司出纳人员就公司的一笔业务所作的相关记账凭证:

要求:指出记账凭证中存在的错误。(假定原始凭证经审核无误)

-

现金清查中,发现库存现金比账面余额多出200元。经反复核查,上述现金长款原因不明,经批准进行相关账务处理。做出批准前后的会计分录。