属于出纳岗位职责的是( )。

-

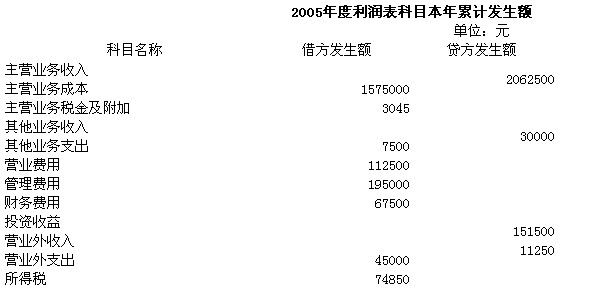

某企业2005年度利润表科目本年累计发生额资料如下:

要求:根据上述会计资料,编制该企业2005年度的利润表。

-

玉田公司为增值税一般纳税人企业,2005年7月发生以下经济业务:

(1)购入材料一批,价税合计5850元(增值税税率17%),货款尚未支付。

(2)购入不需安装的设备一台,价值25000元,用银行存款支付。

(3)收回上月销货款2900元,存入银行。

(4)所有者投入20000元,存入银行。

(5)从银行提取现金10800元,准备发放职工工资。

(6)将现金1000元存入银行。

(7)用银行存款支付上月欠交的税金5600元。

(8)用银行存款支付上月所欠货款6000元。

(9)收回应收账款5000元,存入银行。

(10)用银行存款偿还短期借款3000元本金。

要求:(1)根据上述资料作出相关分录。

(2)按照账户的对应关系,在下表的适当空格中填列有关数据(汇总填列)。

-

某企业2005年10月31日“现金”日记账余额为6000元(借方)。2005年11月份该企业发生以下经济业务:

(1)11月8日,从银行提现20000元。

(2)11月18日,用现金发放职工工资20000元。

(3)11月28日,厂部行政科采购员借支差旅费2000元。

(4)11月29日,行政科采购员报销差旅费1600元,多余款交还财务科现金。

要求:(1)据上述资料编制会计分录。

(2)登记现金日记账(见下表)。

(3)月终结账。

-

会计档案是指会计凭证、会计账簿和财务会计报告等会计核算专业材料。 ( )

- A.正确

- B.错误

-

利润表是反映企业某一特定日期的财务状况。 ( )

- A.正确

- B.错误

-

财产清查不仅包括对实物资产的盘点,也包括对银行存款、往来款项的核对。 ( )

- A.正确

- B.错误

-

账账核对就是指企业银行存款日记账与银行对账单的核对。 ( )

- A.正确

- B.错误

-

为了使账簿记录清晰有效,除更正错账外,一律不得使用红色墨水记账。 ( )

- A.正确

- B.错误

-

实地盘存制是指平时根据会计凭证在账簿中登记各种财产的增加数和减少数,在期末时再通过盘点实物,来确定各种财产的数量,并据以确定账实是否相符的一种盘存制度。 ( )

- A.正确

- B.错误

-

工业企业的技术转让收入应作为营业外收入处理。 ( )

- A.正确

- B.错误