科目汇总表账务处理程序的主要特点是定期地将所有记账凭证汇总编制汇总记账凭证,再根据汇总记账凭证登记总分类账。 ( )

-

甲企业2005年12月2日销售商品一批,增值税专用发票上注明售价300 000元,增值税额51 000元,成本180 000元。该商品于销售时发出,款项已由银行收取。2006年6月,该批商品质量出现严重问题,购货方按合同约定将该批商品全部退回给甲企业,甲企业验收入库后将所收货款退回,并按规定向购货方开具了增值税专用发票(红字)。做出甲企业发生销售退回时的会计分录。

-

甲公司采用应收账款余额百分比法核算坏账损失,坏账准备计提比例为5‰。

2007年1月1日,“应收账款”账户的余额为1 000 000元,2007年12月31日,“应收账款”账户的余额为800 000元。2007年度发生如下相关业务:

(1)5月18日,收回上年度核销的坏账4 000元,存入银行。

(2)11月26日,因一客户破产,有应收账款2 500元不能收回,经批准确认为坏账。

要求:

(1)编制甲企业收回已核销坏账的会计分录。

(2)编制甲企业确认坏账的会计分录。

(3)计算甲企业2007年末应计提的坏账准备,并编制计提坏账准备的会计分录。

-

甲企业经批准用100 000元法定盈余公积转增资本。

-

甲有限责任公司于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,双方确认该机器设备的价值为200 000元。不考虑其他因素,做出甲有限责任公司接受该项投资的会计分录。

-

某企业一项固定资产的原价为100 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧。要求计算每年的折旧额。

-

甲公司采用托收承付结算方式向乙公司销售商品一批,货款30 000元,增值税额5 100元,以银行存款代垫运杂费800元,已办妥托收手续。作出甲公司相关的会计分录。

-

接上题,上述收入的材料已收到,并验收入库。

-

某企业购入不需要安装的设备一台,价款20 000元,支付的增值税3 400元,另支付运输费400元,包装费800元,款项均以银行存款支付。

-

甲公司采用汇兑结算方式向乙公司购入材料一批,发票及账单已收到,货款10 000元,增值税额1 700元,运费100元,材料尚未到达,款项已由银行支付。

-

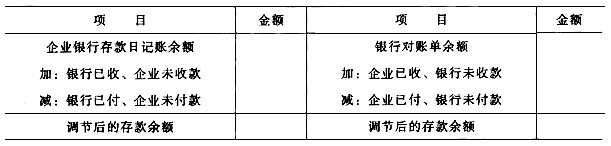

甲公司2006年3月31日银行存款日记账的账面余额为54 000元,银行转来对账单的余额为83 000元。经逐笔核对,发现以下未达账项:

(1)企业送存转账支票60 000元,并已登记银行存款增加,但银行尚未记账。

(2)企业开出转账支票45 000元,但持票单位尚未到银行办理转账,银行尚未记账。

(3)企业委托银行代收某公司购货款48 000元,银行已收妥并登记入账,但企业尚未收到收款通知,尚未记账。

(4)银行代企业支付电话费4 000元,银行已登记企业银行存款减少,但企业未收到银行付款通知,尚未记账。

根据上述资料,编制“银行存款余额调节表”。“银行存款余额调节表”见下表。

银行存款余额调节表