甲企业与某公司签订供货合同,合同规定,甲企业预先支付货款的40%,余款于交货时付清,则甲企业预先支付货款时,应编制的会计分录为( )。

-

根据下列资料,编制“银行存款余额调节表”,并回答相关问题。

2009年6月企业银行存款日记账月末余额为10 000元,银行对账单余额为16 000元,经逐笔核对,发现下列末达账项:

①银子带企业支付水电费1 000元,而企业未收到付款通知;

②企业开出现金支票6 000元,已登记入账,但持票人未到银行取现金;

③银行代企业收回货款2 000元并登记入账,但企业未收到收款通知;

④企业收到转账支票一张,计1 000元,已登记入账,而银行尚未入账。

要求:(1)编制银行存款余额调节表。

(2)企业可动用的银行存款为多少元?企业可根据“银行存款余额调节表”调整“银行存款”账户金额吗?

-

某企业会计人员在期末结账前,发现下列错账:

(1)生产A产品领用原材料65000元,编制的会计分录为:

借:生产成本 56 000

贷:原材料 56 000

并已据以登记入账。

(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:

借:固定资产 20 000

贷:资本公积 20 000

并已据以登记入账。

(3)分配结转本期发生的制造费用69000元,编制的会计分录为:

借:生产成本 96 000

贷:制造费用 96 000

并已据以登记入账。

(4)结转本期完工产品生产成本538000元,编制的会计分录为:

借:库存商品 538 000

贷:生产成本 538 000

登记入账时,误记为583000元。

(5)职工预借差旅费5000元,编制的会计分录为:

借:管理费用 5 000

贷:库存现金 5 000

并巳据以登记入账。

(6)销售部门领用材料6000元,编制的会计分录为:

借:销售费用 60 000

贷:原材料 60000

并巳据以登记入账。

要求:指出更正方法并更正错账。

-

科美公司2009年9月份有关账尸余额如下:

要求:根据资料填列资产负债表。

-

简述会计基础。

-

粤海公司2009年12月份发生以下经济业务:

①12月10日向甲公司购买不需安装的固定资产一台,价款45000元,增值税7650元,运费350元,用银行存款支付。

②12月20日向已预付了货款的乙公司销售A产品400件,单价29元,增值税税率17%。

③12月21日,经批准,将本月份发生的材料盘亏6 000元予以转账。其中:应向责任者李某某索赔20%,其余部分列入管理费用。

④12月30日,摊销前已支付,但应由本月分担的车间机器设备修理费500元。

⑤12月30日用现金支付工资5000元。

⑥12月30日用银行存款购买股票10 000元,并准备长期持有。

⑦12月30日收到乙单位前欠货款1 000元并存入银行。

⑧12月30日预提本月应承担的短期借款利息200元。

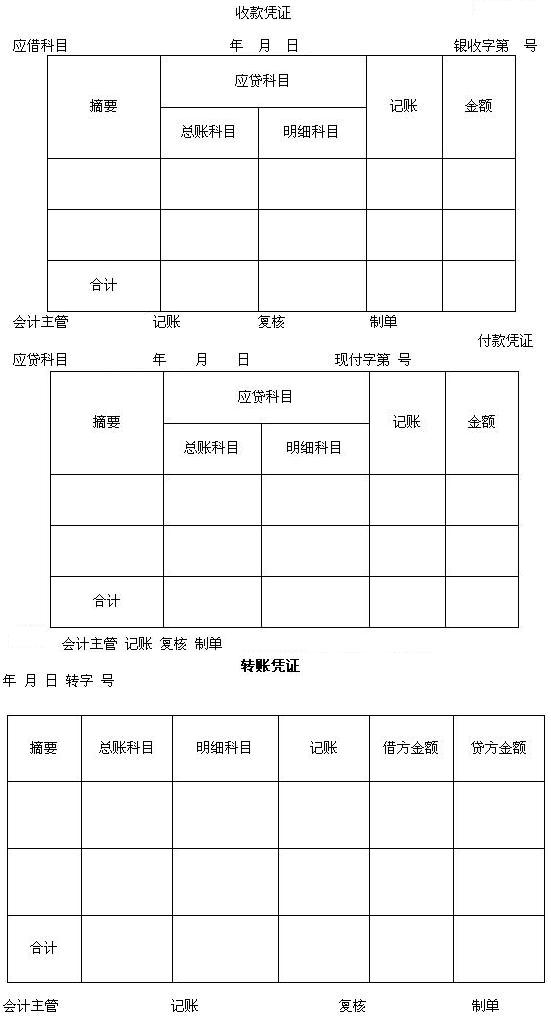

要求:(1)写出上述业务的相关会计分录;

(2)填制上述业务中所有的“银行存款”收款凭证、“库存现金”付款凭证、“应付利息”转账凭证。

-

简述企业利润分配的程度及规定。

-

集中核算形式有利于企业内部单位开展全面经济核算,有利于加强内部的会计管理。 ( )

- A.正确

- B.错误

-

“固定资产”账户的期末借方余额,反映期末实有固定资产的净值。( )

- A.正确

- B.错误

-

固定资产净残值是固定资产清理时,实际收回的残值收入扣除实际清理费的数额。 ( )

- A.正确

- B.错误

-

企业大修理停用的固定资产也应提取折旧。( )

- A.正确

- B.错误