下列经济业务中,应填制付款凭证的有( )。

-

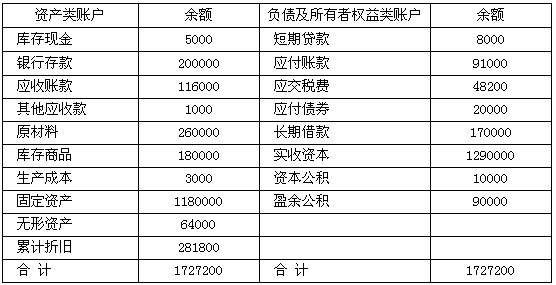

某企业为增值税一般纳税人,20×8年8月未有关账户余额如下

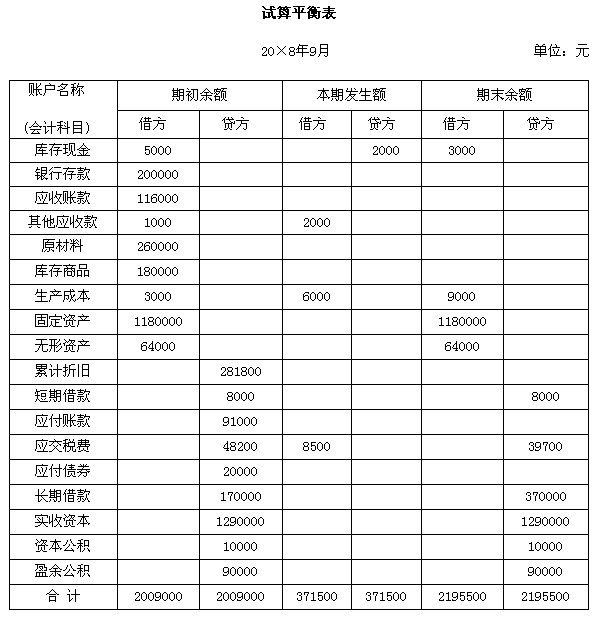

9月发生下列经济业务: (1)购入甲材料,价款50000元,增值税8500元,货款已开出转账支票支付,材料已入库。 (2)向银行借入3年期借款200000元。 (3)本期发生生产成本6000元,以银行存款支付。 (4)以银行存款5000元归还前欠某单位货款。 (5)收回前欠货款100000元存入银行。 (6)以现金支付采购员预借差旅费2000元。 要求:根据上述资料编制总分类账户发生额及余额试算平衡表。(不需要写出会计分录)

-

某企业将账簿记录与记账凭证核对时,发现下列经济业务内容的账簿记录有误:

(1)开出现金支票1000元,支付管理部门日常零星开支,原编记账凭证如下:

借:管理费用 1000

贷:现金 1000

(2)用支票3000元预付本季度仓库租金,原编记账凭证如下:

借:预提费用 3000

贷:银行存款 3000

(3)计提本月厂部固定资产折旧6200元,原编记账凭证如下:

借:管理费用 2600

贷:预提费用 2600

(4)结转本月完工产品的生产成本78000元,原编记账凭证如下:

借:库存商品 87000

贷:生产成本 87000

要求:说明以上错账的原因和应使用的更正方法,并对以上错账进行更正。

-

根据所给资料,采用“月末一次加权平均法”登记甲材料明细账。

要求:

(1)根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本,必须写出计算过程,未写出计算过程的不能得分;

(2)登记材料明细账。

-

甲企业2007年度按《企业会计制度》计算的税前会计利润为1000000元,所得税税率为25%,当年按税法核定的全年可扣除业务招待费120000元,该企业全年实发业务招待费为140000元。假定该企业全年无其他纳税调整事项,不存在暂时性差异的影响。

要求:(1)计算企业应交所得税(在试卷上列出计算过程);

(2)编制应交所得税的会计分录。

-

什么是未达账项?包括哪几种情况?

-

简述留存收益的内容。

-

企业可供分配的利润是以利润总额为基础,加上年初未分配利润以及盈余公积转入数求得。 ( )

- A.正确

- B.错误

-

原始凭证原则上不得外借,其他单位如有特殊原因确实需要使用时,经本单位会计机构负责人、会计主管人员批准,可以外借。 ( )

- A.正确

- B.错误

-

任何单位和个人不得将单位的资金以个人名义开立账户存储。 ( )

- A.正确

- B.错误

-

为保持账簿记录的持久性,防止涂改,登记账簿必须使用蓝黑墨水或碳素墨水的钢笔书写,也可以使用圆珠笔书写。 ( )

- A.正确

- B.错误