不单独设“预收账款”科目的企业,预收的账款应在( )科目核算。

-

以下为广州珠江公司2009年6月10日到6月20日发生的全部业务:

①公司对外销售产品100斤,单位价格200元,增值税率为17%,价税合计为23 400元,款项已收并存入银行。

②用盈余公积转增资本20 000元。

③差旅人员因出差向单位借款3 000元,开出现金支票一张。

④分摊应由本月承担的报刊费200元。

⑤用现金支付罚款1 000元。

⑥用银行存款支付前欠货款10 000元。

要求:根据上述资料编制科目汇总表。

-

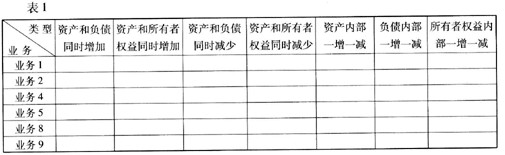

天马公司2009年9月份发生的经济业务如下:

要求:(1)编制会计分录;(2)分析表1列示的各项经济业务引起会计要素的变动情况,并在表1中相应栏目打“√”列示。

(1)购买甲材料一批,重300吨,单价500元,材料已验收入库,价款用银行存款支付。 (不考虑增值税,下同)

(2)向中国银行借入期限为1年的短期借款300 000元,已存入银行。

(3)销售本企业生产的产品一批,价款500 000元,款项尚未收到。

(4)收到投资人投入的资金300 000元,款项已经存入银行。

(5)结转本企业生产的完工产品一批,生产成本200 000元。

(6)计提本月份固定资产折旧费50 000元,其中生产车间35 000元,管理部门15 000元。

(7)将本月份实现的销售收入500 000元,结转本年利润。

(8)经批准用盈余公积300 000元转增资本。

(9)用银行存款偿还所借中国银行的三年期借款150 000元。

-

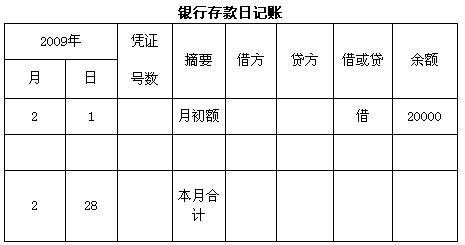

企业2009年2月份发生以下经济业务:

①2日购入材料,买价40000元,增值税6 800元,对方代垫运费500元,款项未支付,材料已验收入库。

②3日归还银行短期借款10 000元。

③行政部门6号以现金购买办公用品300元。

④7日预收外单位货款50000元,存入银行。

⑤8日销售一批多余材料,价格为20 000元,增值税3400元,款项已收存银行,材料成本为16 000元。

⑥9日以银行存款支付广告费30 000元。

⑦10日生产产品领用材料10000元。

⑧计算本月所得税费用为1 000元。

要求:(1)写出相关会计分录

(2)登记银行存款日记账

-

某企业生产A、B、C三种产品,生产车间本月共发生水电费2 000元,机器修理费1 000元,车间管理人员工资2 000元,其他耗费1 000元,生产总工时500小时,其中A、B、C三种产品分别消耗200小时、200小时和100小时。

要求:(1)计算本月总的间接费用。

(2) 计算A、B、C三种产品分别应承担的间接费用。

(3)写出结转间接费用的分录。

-

为什么既要设置总分类账户,又要设置明细分类账户?

-

简述记账凭证账务处理程序及优缺点。

-

会计凭证应加贴封条,以防止抽换凭证。 ( )

- A.正确

- B.错误

-

会计要素中资产、负债和所有者权益三项表现资金运动状态。 ( )

- A.正确

- B.错误

-

发生销货退回的,除填制退货发票外,还必须有退货验收证明;但退款时,不必取得对方的收款收据或者汇款银行的凭证,可以用退货发票代替收据。 ( )

- A.正确

- B.错误

-

采用划线更正法时,可以在错误的数字的基础上只修改其中错误数字。 ( )

- A.正确

- B.错误