下列( )账户的余额一般在借方。

-

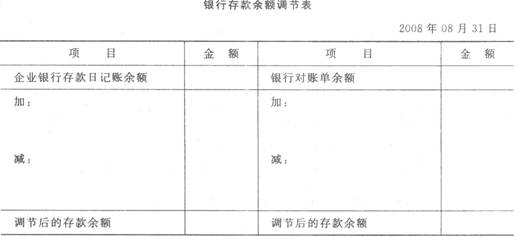

某企业2008年8月31日银行存款日记账余额为113000元,银行对账单余额为122 400元,经过逐笔核对,查明有以下几笔未达账项:

(1)8月28日,银行受企业之托,收取款项8 500元,银行已收到并记账,企业尚未接到银

行的收款通知。

(2)8月29日,银行代企业支付款项3000元,企业尚未接到银行的付款通知。

(3)8月29日,企业开出13 900元支票,持票人尚未到银行办理转账,银行尚未人账。

(4)8月30日,企业送存支票10000元,银行尚未记账。

请根据上述资料编制“银行存款余额调节表”。

-

某企业20××年7月发现下列错账:

(1)外购材料2 000元已入库,在填制记账凭证时:

借:原材料20 000

贷:银行存款20 000

已登记入账。

(2)采购员小李出差预借差旅费1 000元,在填制记账凭证时:

借:管理费用1 000

贷:现金1 000

已登记入账。

(3)销售商品一批,取得收入15 000元,在填制记账凭证时:

借:银行存款1 500

贷:主营业务收入1 500

已登记入账。

要求:指出相应的更正方法并更正。

-

任何一笔经济业务,无论是否涉及明细分类账户,都应该进行平行登记。( )

- 正确

- 错误

-

库存现金、银行存款账户由于已设置了日记账,不必再设明细账。( )

- 正确

- 错误

-

凡是特定主体能够以货币表现的经济活动都是会计核算和监督的内容。( )

- 正确

- 错误

-

企业原有的机器设备已经长期闲置不用,它们已经不能给企业带来未来的经济利益,就不应该再作为资产。( )

- 正确

- 错误

-

经过银行存款余额调节表调节后的存款余额,是企业可动用的银行存款实有数。( )

- 正确

- 错误

-

总分类账户及其明细分类账户必须在同一会计期间内登记。( )

- 正确

- 错误

-

原始凭证是在经济业务发生或完成时,由经办业务的部门、人员填制,取得的一种证明文件。任何业务发生都必须取得原始凭证。( )

- 正确

- 错误

-

对于真实、合法、合理但内容不够完整、填写有错误的原始凭证,应退回给有关经办人员,由其补充完整、负责更正或重开。( )

- 正确

- 错误