判断

会计档案的保管期限分为永久保管和定期保管两种。其中定期保管又分为3年、5年、10年、15年和25年。( )

相关试题

-

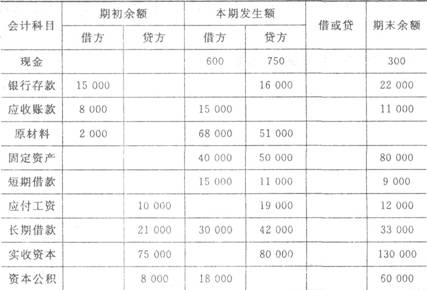

某公司9月份部分账户资料如下表:

要求:根据上列资料计算空格中的数字,并用“借”“贷”文字表示期末余额的方向。(写出计算式)

-

A公司发生下列经济业务:

(1)取得B公司的投资800 000元,款项存入银行;

(2)购入甲材料1 000公斤,价款18 000元,材料已验收入库,款项以银行存款支付;

(3)用银行存款支付广告费3 000元;

(4)收到C公司前欠货款20 000元;

(5)计提固定资产折旧费10 000元,其中生产车间计提7000元,行政管理部门计提折旧3 000元。

要求:根据上述经济业务编制会计分录。

-

资产负债表是依照一定的分类标准和顺序,将企业在一定日期的全部.资产、负债、所有者权益、利润项目进行适当分类、汇总、排列后编制而成的。( )

- 正确

- 错误

-

在填制记账凭证时,误将6 500元记为5 600元,并已登记入账,月终结账前发现错误,更正时应采用划线更正法。( )

- 正确

- 错误

-

工业企业为拓展销售市场所发生的业务招待费,应计人管理费用。( )

- 正确

- 错误

-

盘点库存现金时,出纳人员必须回避。( )

- 正确

- 错误

-

财务会计报告提供的信息与企业职工无关。( )

- 正确

- 错误

-

“主营业务成本”的期末余额应结转至“本年利润”账户的贷方。( )

- 正确

- 错误

-

材料明细账由于材料品种、规格和结算单位往往较多,更换新账,重新抄录工作量较大,因此,可以跨年度使用,不必每年更换一次。( )

- 正确

- 错误

-

企业无论是现时承担的义务,还是未来将要承担的义务,都应该称为负债。( )

- 正确

- 错误