某企业2010年相关收入及支出情况如下:

营业收入600 000元 营业成本350 000元

销售费用15 000元 管理费用20 000元

财务费用18 000元 投资收益50 000元

营业外收入35 000元 营业外支出12 000元

资产减值损失25 000元

下列关于该企业2010年的营业利润总额中,错误的有( )元。

-

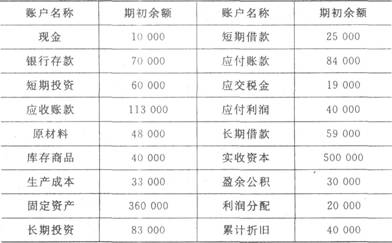

资料:威和公司4月份有关账户余额如下:

要求:根据以上资料,计算出下列有关项目的金额。

(1)货币资金=

(2)存货=

(3)流动资产合计=

(4)固定资产净值=

(5)非流动资产合计=

-

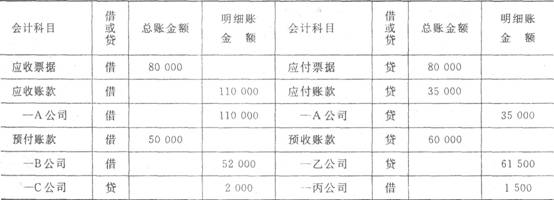

某企业部分账户的期末余额资料如下:

要求:分析计算资产负债表中如下项目的填列数额。

(1)应收票据=

(2)应收账款=

(3)预付账款=

(4)应付票据=

(5)应付账款=

(6)预收账款=

-

编制会计分录时,应先标借方、后标贷方,每一个会计科目占一行。( )

- 正确

- 错误

-

不论发生什么样的经济业务,会计等式两边要素总额的平衡关系都不会破坏。( )

- 正确

- 错误

-

企业在年末盘点存货时,尽管发现存货毁损,预期不能为企业带来经济利益,存货仍可再作为资产。( )

- 正确

- 错误

-

银行存款余额调节表、对账单是会计档案但不是原始凭证。( )

- 正确

- 错误

-

在借贷记账法下,在账户的借方记录经济业务,称为“借记某账户”;在账户的贷方记

录经济业务,称为“贷记某账户”。在一定时期内,在借方登记的发生额称为“借方发生额”;贷方登记的发生额称为“贷方发生额”。借方和贷方的差额称为“余额”。若借方数大于贷方数,称为“借方余额”;贷方数大于借方数,称为“贷方余额”。( )

- 正确

- 错误

-

单位财务会计部门可以保管会计档案2年,期满后再移交本单位的档案部门保管。( )

- 正确

- 错误

-

会计上所称的“资产”,仅是指过去的交易或事项形成的、并由企业拥有、预期会给企业带来经济利益流入的资源。( )

- 正确

- 错误

-

总账、日记账和多数明细账应每年更换一次。( )

- 正确

- 错误