某企业2008年发生亏损100万元,按规定可以用2009年度实现的利润弥补,若该企业2009年实现利润60万元,弥补了上年部分亏损,则2009年年末该企业会计处理的方法是( )。

- A.借:利润分配——盈余公积补亏贷:利润分配——未分配利润

- B.借:盈余公积贷:利润分配——未分配利润

- C.借:本年利润贷:利润分配——未分配利润

- D.借:利润分配——未分配利润贷:利润分配——其他收入

-

根据下列经济业务编制会计分录。

1.本企业收到三山厂投资的设备一台,协议价1000000元。

2.本企业从某工厂购进甲材料一批,已验收入库,价值14000元,货款尚未支付。

3.经汇总计算,本月应付给职工的工资为67200元,其中:生产第一线的工人工资为40000元,车间管理人员的工资为7200元,厂部管理人员的工资为20000元。

4.生产车间为制造A产品领用材料一批,其价值为9400元,厂部领用一般性耗用材料400元。

5.本单位职工小王报销医药费180元,出纳以现金付讫。

6.销售部王三预借差旅费现金3500元。

7.王三回来后,报销差旅费3800元,补付现金300元。

8.预提应由本月负担的短期借款利息23400元。

9.本企业销售8产品200件,每件售价40元,款项已收到并存入银行。

10.结转完工的A产品的总成本890000元。

11.结转已售出的200件B产品的成本(单位成本为32元)。

12.收到某中级人民法院转入本单位账户中的某单位按合同规定应该支付给我们的违约罚款6400元。

13.企业销售积压的材料600千克,款项5400元,已收并存人银行。

14.本企业全年实现的利润总额为3600000元,按25%计算,应交纳的所得税额为900000元。

15.经计算本企业应支付给投资者的利润为98000元。

-

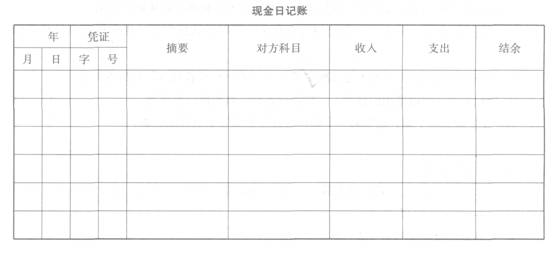

资料:南瑞金光印务公司200×年11月30日“现金”日记账余额为6000元(借方)。

200×年12月份该公司发生以下经济业务:

(1)12月9日,从银行提出现金20000元。

(2)12月20日,用现金发放职工工资20000元。

(3)12月29日,公司厂部行政科采购员借支差旅游区费2000元,现金给付。

(4)12月30日,该采购员报销差旅费1 600元,多余现金款交还财务科。

[要求]根据以上资料,登记现金日记账(见下表)。

-

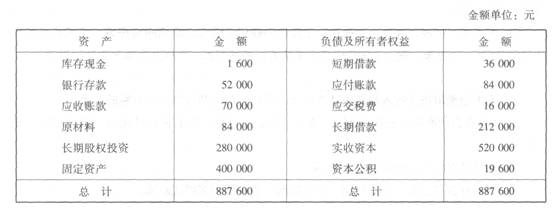

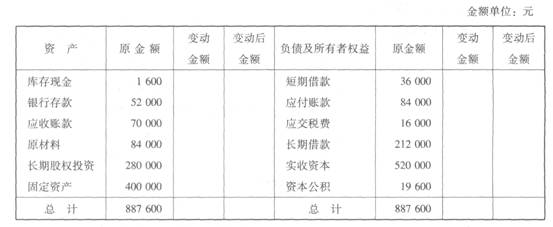

四川世图公司2011年3月1日资产、负债及所有者权益状况如下表:

该公司3月份发生下列经济业务:

(1)5日,以银行存款购入材料24 000元;

(2)7日,将长期借款债务200 000元转为银行对本企业的投资;

(3)13日,外单位投入机器设备一台,价值100 000元;

(4)15日,以银行存款偿还应付账款10 000元。

[要求]根据上述资料完成下表(变动金额增加用“+”表示,减少用“-”表示)。

-

什么是对账?对账的内容有哪些?

-

发生错账应如何进行更正?

-

所有者权益金额是取决于资产和负债计量的结果,其金额等于资产减负债后的余额。( )

- 正确

- 错误

-

付款凭证左上角“借方科目”处,应填写“库存现金”或“银行存款”科目。( )

- 正确

- 错误

-

财务成果的计算和处理只包括利润的计算。( )

- 正确

- 错误

-

利润金额取决于收入和费用、直接计入当期利润的利得和损失金额的计量。( )

- 正确

- 错误

-

在借贷记账法中,“应收账款”作为资产类账户,即使期末余额在贷方,仍属于资产类账户。( )

- 正确

- 错误