根据以下资料,完成33~38题

该公司7月份发生下列经济业务:

(1)从银行提取现金200000元,备发工资。

(2)收到秦华公司前欠货款50000元,存入银行。

(3)财产清查中发现库存01号产品盘亏5千克,单位成本100元,计500元,尚待批准处理。

(4)收到投资人追加投资500 000元,存入银行。

(5)以资本公积80 000元转增资本。

(6)01号产品盘亏属于收发计量不准造成,经批准转入管理费用。

(7)投资者投入设备一台,价值300 000元。

(8)销售产品一批,计价款42 000元(不考虑增值税),款存入银行。

(9)以现金支付厂部管理部门办公费600元。

(10)以银行存款偿还短期借款70 000元。

甲公司的记账凭证分为收款凭证、付款凭证和转账凭证三类。 假设你作为甲公司的会计人员,已经完成了总账的设置、期初余额的登记、记账凭证的填制、总账的登记、结账以及试算平衡表的编制工作。

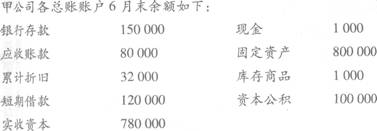

甲公司7月份设置和登记的总分类账户有( )本。

-

财务会计报告分为年度财务会计报告和中期财务会计报告。中期财务会计报告一般包括月度报告、季度报告、半年度报告等。( )

- 正确

- 错误

-

费用明细账在月末结账时,要结出本月发生额和余额,在摘要栏内注明“本月合计”字样,并在下面通栏画单红线。( )

- 正确

- 错误

-

损益类账户期末一般无余额。( )

- 正确

- 错误

-

为购建固定资产而借入的专门借款的利息应全部记入固定资产的成本。( )

- 正确

- 错误

-

从银行提取现金,既可编制现金收款凭证,也可编制银行存款付款凭证。( )

- 正确

- 错误

-

银行存款余额调节表是调整企业银行存款账面余额的原始凭证。( )

- 正确

- 错误

-

费用(成本)类账户期末一般无余额,如果有余额,则期末余额在贷方。( )

- 正确

- 错误

-

总分类账户除了采用货币单位进行登记外,有的还要用实物计量单位进行登记。( )

- 正确

- 错误

-

年度终了,各种账户在结转下年、建立新账后,一般都要将旧账送交主管会计集中统一管理。( )

- 正确

- 错误

-

账实不符是财产管理不善或会计人员水平不高的结果。( )

- 正确

- 错误