财政部于1998年颁布的会计电算化法规是( )。

- A.《关于会计核算软件评审问题的补充规定(试行)》

- B.《会计电算化管理办法》

- C.《会计电算化工作规范》

- D.《会计核算软件管理的几项规定(试行)》

-

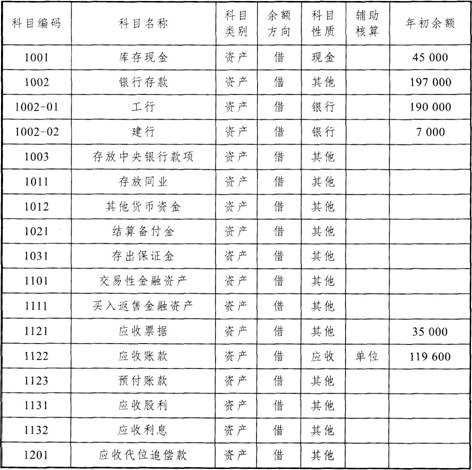

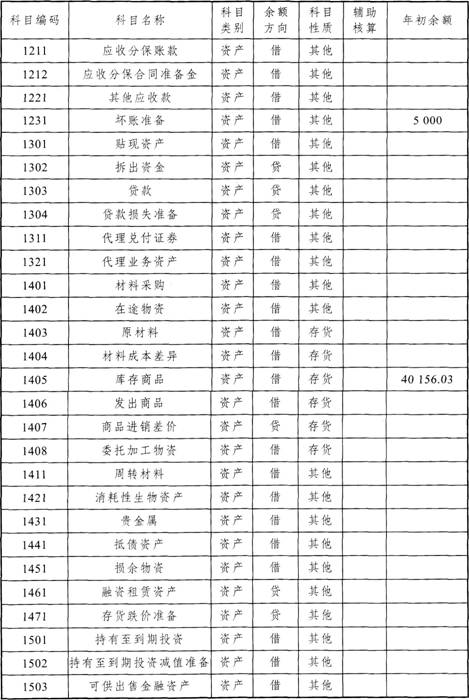

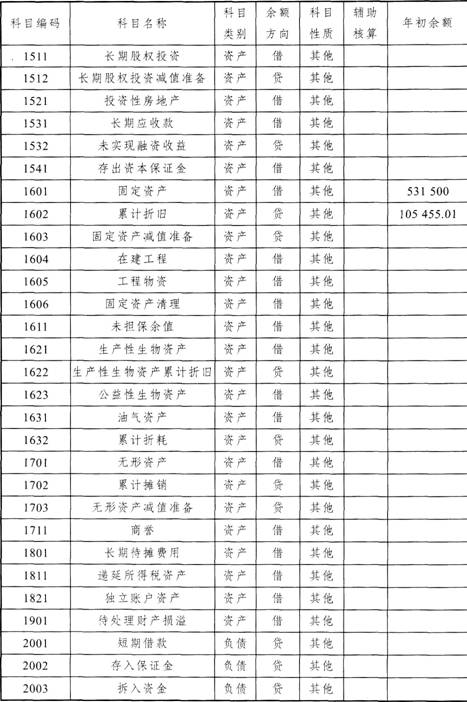

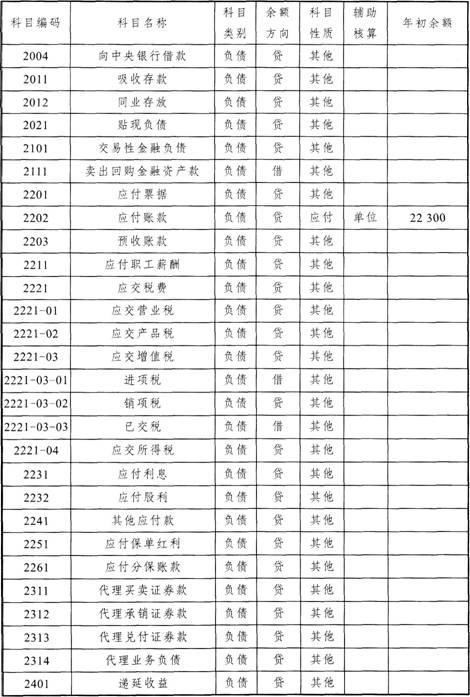

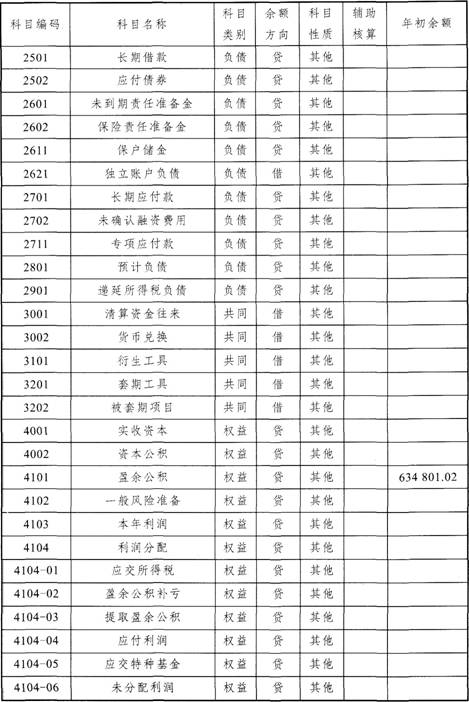

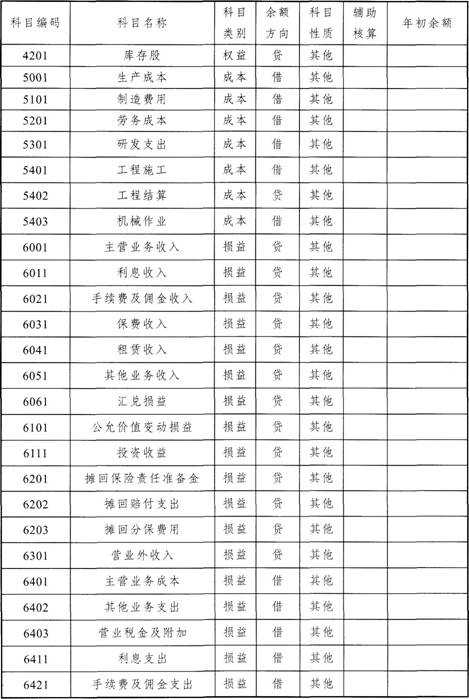

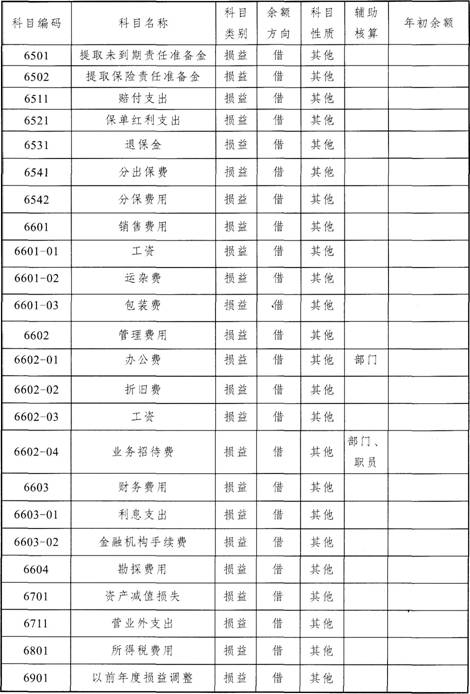

账套启用日期:2013-01-01。账套保存位置:d:\eabax\data\*.gdb(账套名用姓名代替)。一、基础设置及余额(一)科目及科目余额(见表4-3-1)表4-3-1

续表4-3-1

续表4-3-1

续表4-3-1

续表4-3-1

续表4-3-1

续表4-3-1

(二)凭证类型:记账凭证(三)部门、职员1.部门(见表4-3-2)。表4-3-2

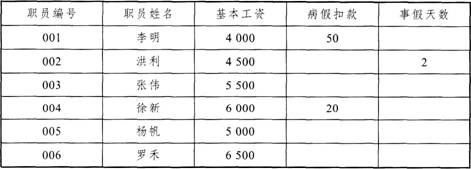

2.职员(所有人员均征收个人所得税,起征金额均为3 500元)(见表4-3-3)。表4 3 3

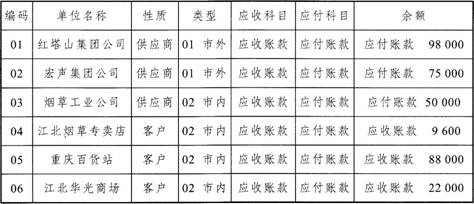

(四)往来单位(见表4-3-4)表4-3-4

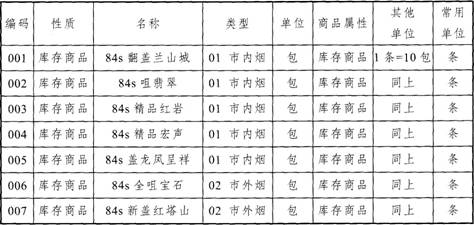

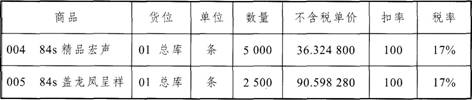

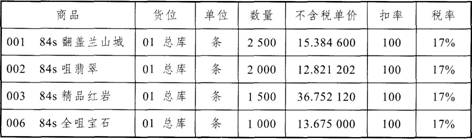

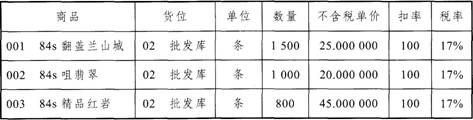

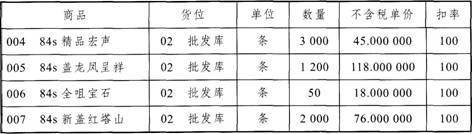

注:往来期初中需录入余额。(五)商品劳务1.商品类型:01 市内烟;02 市外烟2.商品性质:名称——库存商品;类别——存货。税率——17%(进项税科目一221-03-01,销项税科目一221-03-02);成本计算方法——全月平均;其他科目依次为——501商品销售收入、511商品销售成本、131——商品采购科目、135——库存商品、149——分期收款发出商品、145——加工商品。税额计算公式:税额=含税金额/(1+税率)×税率。3.货位:01一总库;02一批发库。4.商品劳务(见表4-3-5)。表4-3-5

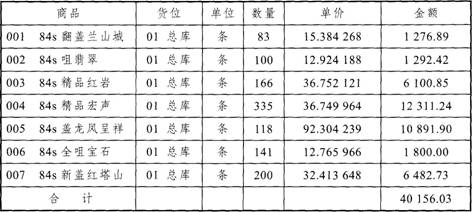

5.库存期初(见表4-3-6)。表4-3-6

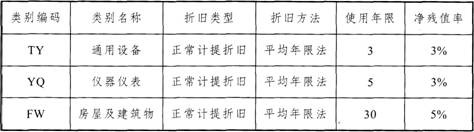

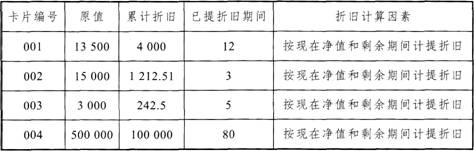

(六)固定资产编码1.固定资产类别(见表4-3-7)。表4-3-7

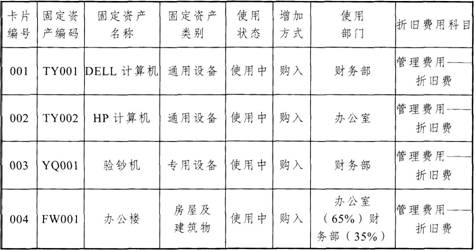

2.固定资产变动方式:按新建账套默认的变动方式。3.固定资产期初(见表4-3-8)。表4-3-8

资料续(见表4-3-9)。表4-3-9

二、日常业务(一)采购1.(单货同到)单位:01红塔山集团公司;日期:2011-01-02(见表4-3-10)。表4-3-1 0

2.(单到货未到)单位:02 宏声集团公司;日期:2013-01-05(见表4-3-11)。表4-3-1 1

3.(货到单未到):03 烟草工业公司;日期:2011-01-06(见表4-3-12)。表4-3-12

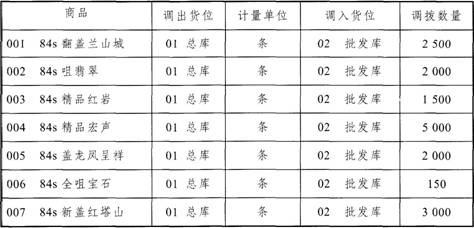

要求:将以上单据生成凭证,暂估入库科目204应付账款,票货同到不走采购科目。4.2013年1月10日(2)号发票货物到,单据与发票据数据一至,请填制该单据并核销对应单据。5.2013年1月10日(3)号单据发票到,发票上商品006全咀宝石,单价13.680 000元,其他数据一至,请填制该发票并核销对应单据。要求:将4、5号单据生成对应凭证,暂估回冲不走采购科目,暂估差额采用差额调整。(二)调拨(见表4-3-13)日期:2013-01-15。表4-3-13

(三)销售1.单位:(销售即开票)004江北烟草专卖店;日期:2013-01-15(见表4-3-14)。表4-3-14

2.单位:(未开票)006江北华光商场曰期:2013-01-15(见表4-3-15)。表4-3-1 5

3.2013年1月20日(2)号单据发票到,请录入发票并核销。要求:将以上单据生成凭证。(四)收付款(先录入单据,再生成凭证,往来核销按时间先后顺序核销)1.2013年1月22日,收到江北烟草专卖店转账支票一张,为货款50 000元,支票号为2 258。2.2013年1月22日,收到江北华光商声货款转账支票两张,分别为70 000元、80 000元,支票号为3 578、6 592。3.2013年1月23日,开出转账支票一张60000元,付烟草工业公司货款,支票号为5223。(五)工资发放1.工资项目:基本工资、职务工资、工龄、工龄工资、书报费、应发合计、病假天数、病假扣款、事假天数、事假扣款、养老保险、代扣税额、本次扣零、上次扣零、扣款合计、实发合计。其中,清零项目有:病假天数、病假扣款、事假天数、事假扣款。2.计算公式:(1)职务工资:职务为“主任”或“经理”的“职务工资”为2 000元,职务为“科员”的职务工资为1 000元。(2)书报费:职员类型为“正式工”或“合同工”的“书报费”为200元,职员类型为“临时工”的“书报费”为100元。(3)工龄的计算方法为:以“入职日期”为准,到第二年的当月的工龄算作1,到第三年的当月的工龄算作2,以此类推。比如“入职日期”为1996年5月20曰,到1997年5月时工龄就应该为1。(4)工龄工资=工龄×10。(5)应发合计=基本工资+职务工资+工龄工资+书报费。(6)事假扣款=事假天数×基本工资/21。(7)养老保险=应发合计×0.05。(8)计算个人所得税的扣税项目为“应发合计”。(9)扣款合计=病假扣款+事假扣款+养老保险+代扣税额。(10)实发合计=应发合计-扣款合计。3.工资录入(见表4-3-16)。表4-3-16

4.生成银行代发文件。5.工资凭证。将全部职工的“应发合计一病假扣款一事假扣款”均记入管理费用。(六)固定资产1.计提折旧:要求用计提折旧功能自动生成折旧凭证。2.固定资产变动:要求自动生成固定资产增加和减少的凭证。(1)2013年1月20日用银行存款购入一台计算机(支票号6322),生成固定资产凭证(见表4-3-17)。表4-3-17

资料续(见表4-3-18)。表4-3-1 8

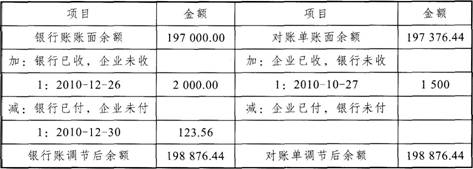

(2)将固定资产编码为TY001的固定资产出售。(七)账务(直接录入凭证)1.2013年1月25日办公室、财务部分别报销办公费500元、350元,以现金支付。2.2013年1月25日办公室李明报销招待费700元、洪利报销招待费450元、徐新报销招待费650元,均以现金支付。3.2013年1月25日收到银行利息780元,支票号为5 874。4.2013年1月25日从银行提现6 060元,以备发放职工工资,支票号为6324。5.2013年1月25日用现金发放职员工资6060元。6.(通用转账)2011年1月25日按应付工资的14%计提福利费。7.2013年1月31日进行成本结转。8.2013年1月31日,将所有损益类科目结转到本年利润(生成多张凭证)。录入或生成凭证时,请对现金及现金等价物科目进行分配。(八)银行对账2012年12月末银行存款余额调节表(见表4-3-19)。表4-3-19

银行对账单数据为见表4-3-20。表4-3-20

根据以上数据,做出1月份的余额调节表。最后,根据以上数据生成资产负债表、利润表。

-

物流管理模块是企业ERP系统的核心。( )

- 正确

- 错误

-

报表模块中制作的报表格式一旦确定,就不能进行修改。 ( )

- 正确

- 错误

-

会计软件中,发现未记账的凭证有错的可直接修改。 ( )

- 正确

- 错误

-

应收账款核算系统处理的各项业务均应生成相应的记账凭证,在账务处理系统中记录和核算。 ( )

- 正确

- 错误

-

为保证数据的安全,每次结账后用户都必须对数据进行备份。( )

- 正确

- 错误

-

在金蝶KIS专业版中,录入固定资产卡片时,购买时间可以随意输入,只要累计折旧对了就行。 ( )

- 正确

- 错误

-

在查询明细账时可以包括未过账凭证。 ( )

- 正确

- 错误

-

一个会计软件只能管理一套账。 ( )

- 正确

- 错误

-

计算机大小规模虽然不一样,但其工作原理和内部结构基本相同。( )

- 正确

- 错误