用友软件中,报表取数中的JL和DL分别表示( )。

-

建立账套 (1)账套信息 账套编码:006; 账套名称:宏广有限公司; 采用默认账套路径; 启用会计期:12月; 会计期间设置:12月1日至l2月31日。 (2)单位信息 单位名称:宏广有限公司。 (3)核算类型 该企业的记账本位币:人民币; 企业类型:工业; 行业性质:新会计制度; 按行业性质设置科目。 (4)基础信息 该企业无外币核算业务,进行经济业务处理时,需要对存货、蓉户、供应商进行分类。 (5)分类编码方案 科目编码级次:4—2—2—2—2,其他:默认。 (6)数据精度,该企业对存货数量、单价小数位定为2。 (7)增加操作人员 001考生姓名——账套主管,具有系统所有模块的全部权限 002李磊——出纳; 003王伟一一会计。

-

(1)根据以下信息,创建应收账款账套,进行应收账款管理初始设置。

第一,应收款管理系统账套参数设置。“常规”选项卡:应收账款核销方式为“按单据”,单据审核日期依据为“单据13期”,汇兑损益方式为“月末处理”,坏账处理方式为“应收账款余额百分比法”,代垫费用类型为“其他应收单”,应收款核算类型为“详细核算”。

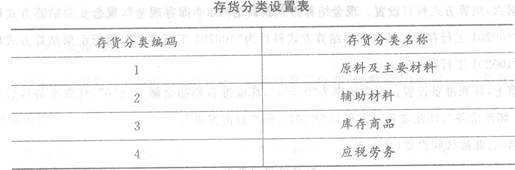

第二,存货分类设置(见下表)。

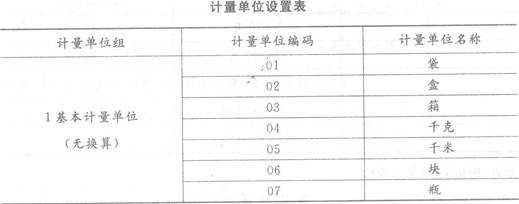

第三,计量单位设置(见下表)。

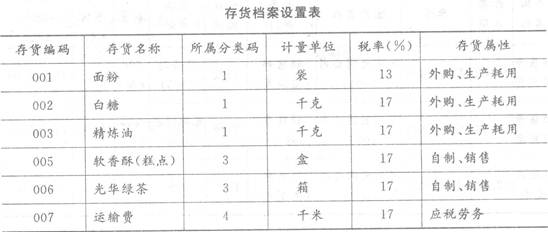

第四,存货档案设置(见下表)。

第五,基本科目设置。应收科目为“ll22应收账款”,预收科目为“2203预收账款”,销售收入科目为“600101主营业务收入”,应交增值税科目为“22210105应交税费——应交增值税(销项税额)”,销售收入科目为“600101主营业务收入”,银行承兑科目为“ll21应收票据”,商业承兑科目为“1121应收票据”,现金折扣科目为“660301财务费用”,票据利息科目为“660301财务费用”,票据费用科目为“660301财务费用”。

第六,结算方式科目设置。现金结算方式科目为“l001库存现金”,现金支票结算方式科目为“100201工行存款”,转账支票结算方式科目为“l00201工行存款”,银行汇票结算方式科目为“100201工行存款”。

第七,坏账准备设置。提取比率为“0.5%”,坏账准备期初余额为“600”,坏账准备科目为“1231坏账准备”,坏账准备对方科目为“6701资产减值损失”。

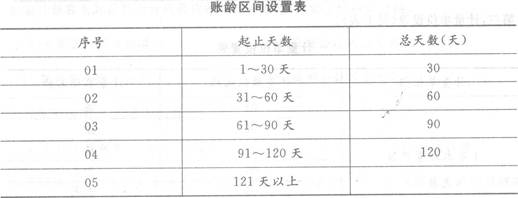

第八,账龄区间设置(见下表)。

第九,期初余额(见下表)。

(2)根据以下信息录入应收单据并且生成记账凭证。

2009年1月6日,向北京大明公司销售“软香酥”300盒,无税单价为22元,增值税税率为17%,价税合计7 722元(销售专用发票号码:055424),以库存现金代垫运费l05元。

-

系统开发资料和会计软件系统不必视同会计档案保管。( )

- 正确

- 错误

-

专用会计软件一般在软件中固定会计核算规则,例如,用户无须设置会计科目、工资项目、会计报表,因为这些已由软件设置妥当,用户无须设置就能使用。( )

- 正确

- 错误

-

在工资管理系统中,应先设置工资计算公式,再进行工资项目设置。( )

- 正确

- 错误

-

在文档编辑过程中,凡是屏幕上显示的内容,都已经保存在外存储器上。( )

- 正确

- 错误

-

计算机方式下,必须设置“收、付、转”三种凭证类别。( )

- 正确

- 错误

-

当我们的填制凭证中发生错误且在审核时未能发现,导致错误登记人账,则应填制一张红字冲销凭证将原错误凭证冲回。( )

- 正确

- 错误

-

软件操作人员可以兼任审核记账员。( )

- 正确

- 错误

-

对于业务量较少的账户,会计软件可以提供会计账簿的满页打印输出功能。( )

- 正确

- 错误