会计电算化使会计人员从原来重复抄写,计算繁琐的工作中解脱出来,把主要精力和工作重点转向加强会计( )方面,更好地发挥了会计人员应有的作用。

-

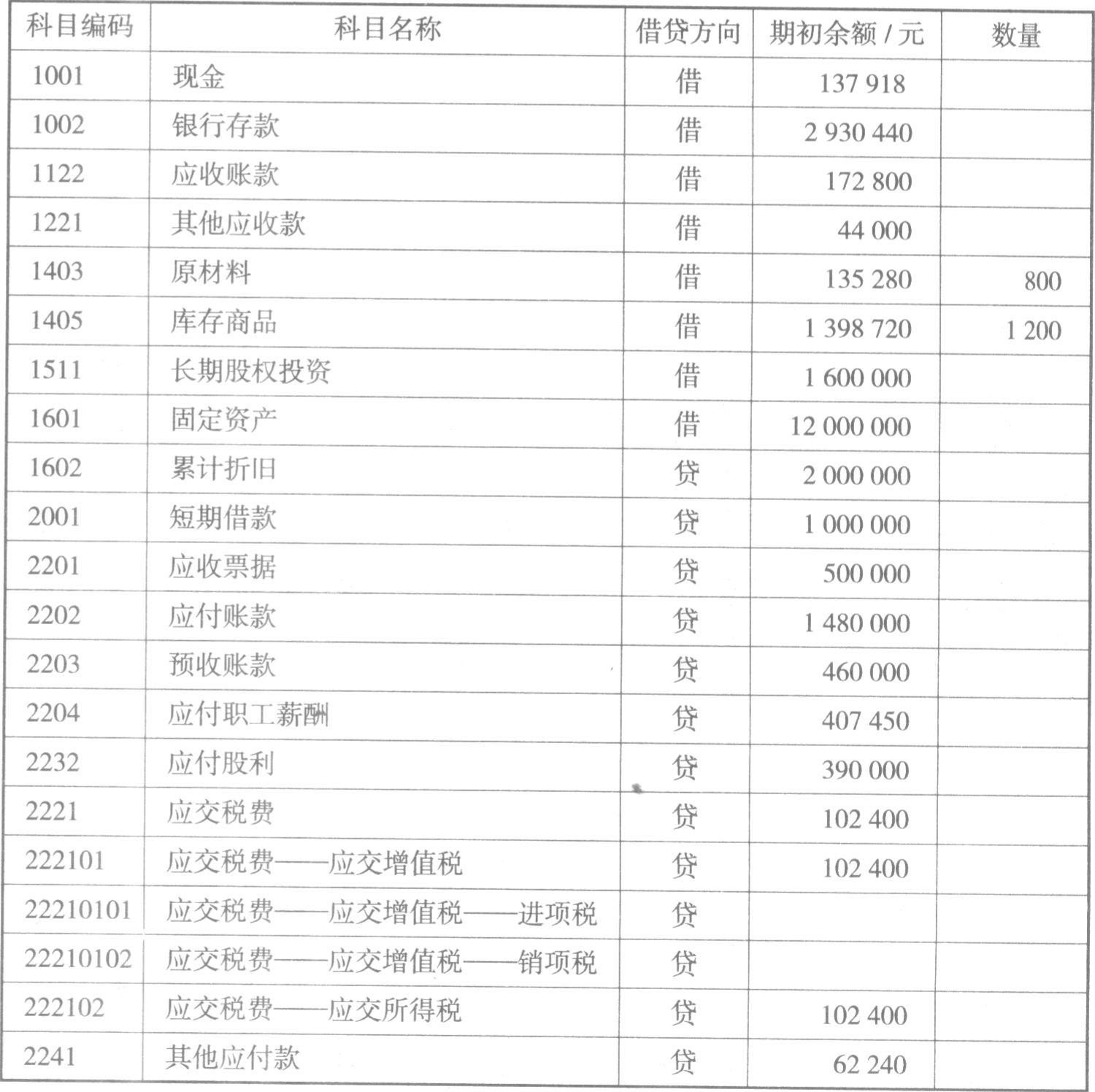

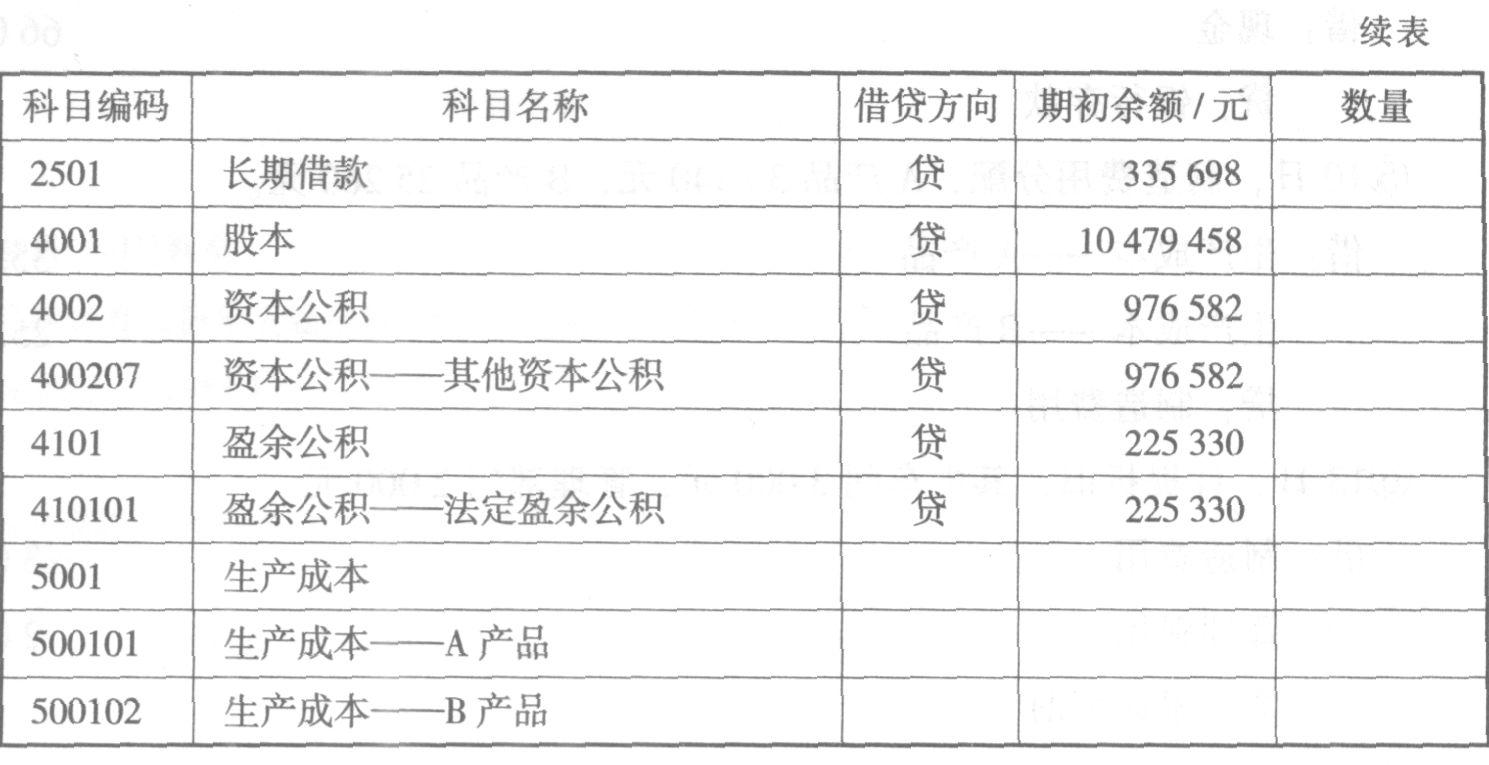

1.建立账套。

(1)账套信息

账套编码:501

账套名称:广东平安有限公司

采用默认账套路径

记账本位币:人民币

企业类型:工业

科目编码级次:4222

单价小数位.2

(2)增加操作员

001刘天成——账套主管002李芬——出纳

003钱大海——会计

(3)录入期初余额

2.凭证处理。

(1)录入凭证

①3日,向银行借入短期借款60000元。

借:银行存款 60000

贷:短期借款 60000

②5日,收到B公司之前所欠货款30 000元。

借:银行存款 30000

贷:应收账款 30 000

③5日,所购原材料,按其实际成本5000元入库

借:原材料 5 000

贷:材料采购 5 000

④7日。向银行提取现金50000元,以备发放工资。

借:现金 66 000

贷:银行存款 66000

⑤10日,制造费用分配,A产品35 340元,B产品25 260元。

借:生产成本——A产品 35340

生产成本——B产品 25260

贷:制造费用 60600

⑥13日,计提折旧,其中车间3000元,管理部门2000元。

借:制造费用 3 000

管理费用 2000

贷:累计折旧 5 000

⑦17日,向C厂购入原材料l07000元,增值税18 190元,货款未付。

借:材料采购 l07000

应交税金——应交增值税——进项税 l8 190

贷:应付账款——C厂 125 190

⑧20日,向星河商场销售A产品200件,计76000元,增值税12 920元,款项存人银行。

借:银行存款88 920

贷:主营业务收入——A产品 76 000

应交税费——应交增值税——销项税 l2 920

⑨23日,职工春天预借差旅费3 000元,现金支付。

借:其他应收款——春天 3 000

贷:现金 3 000

⑩25日,现金支付购入原材料的运费400元。

借:材料采购400

贷:现金400

(2)审核凭证

(3)记账

(4)月末转账

-

保障会计软件及计算机硬件的正常运行是电算管理员的职责。 ( )

- 正确

- 错误

-

只读存储器(ROM)内所存的数据在断电后也不会丢失。 ( )

- 正确

- 错误

-

目前我国商品化会计软件一般都是通用会计软件。 ( )

- 正确

- 错误

-

移动窗口的方法是用鼠标拖动状态栏。 ( )

- 正确

- 错误

-

如果企业的往来业务较多,则一般应该采用应收与应付账款系统进行独立核算和管理。 ( )

- 正确

- 错误

-

字长不属于计算机的性能指标。 ( )

- 正确

- 错误

-

会计核算软件中一般都设有设置El令的职能,且通常口令的设置是保密的,从屏幕界面上得不到反映。 ( )

- 正确

- 错误

-

窗口是应用程序运行的基本框架,不同的程序可以共用一个窗口。 ( )

- 正确

- 错误

-

审查电算化系统各类人员岗位设置是否合理,是电算主管的职责。 ( )

- 正确

- 错误