2.日常业务处理

(1)输入销售专用发票并审核。

2011年1月30日,销售部向元祥公司销售B产品,数量228件,单价358元,货物已发出,款项为未收,企业开出专用发票一张,增值税率17%,发票到期日2011年2月28日。

(2)输入收款单。

2011年1月31日,财务部收到元祥公司建行转账支票一张,金额合计160000元,为支付其所有欠款,多余款作预收款处理。

(3)收款结算。

将客户为“元祥公司”收款单、发票进行核销、制单。

(4)输入采购专用发票并审核。

2011年1月23日,采购部向光明公司采购甲材料,数量220千克,单价84元,材料已验收入库,款项未付,企业收到普通发票一张,发票号为7890,增值税率17%,到期日2011年2月28日。

(5)输入付款单。

2011年1月31日,财务部出建行转账支票一张,票据号ZP303,为支付购买光明公司甲材料款项,金额合计为20 000元,多余款作预付款处理

(6)应付核算。

将供应商为“光明公司”付款单、发票进行核销、制单。

-

8.2月3日经核查2010年管理部购入的轿车A计提10 000元的减值准备,减值原因“技术进步”

-

7.财务主管重注册登录666账套,操作日期为2011-2-3

-

6.期末结账

-

5.1月31日,对以上业务批量生成固定资产业务记账凭证

-

4.1月31日,经领导批准财务部台式电脑作毁损处理

-

3.1月31日,计提本月固定资产折旧

-

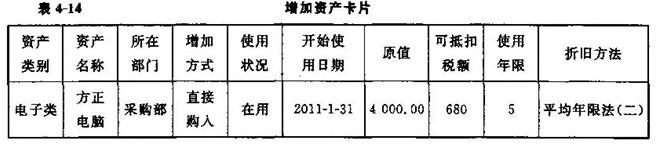

2.增加固定资产

采购部购置方正电脑一台,以工行支票支付(见表4-14)。

-

10.重新进行工资计算并汇总

-

11.工资费用分配,并生成记账凭证。

计提类型:应付工资4。核算部门:生产部。核算项目:A产品。明细到工资项目。

-

【要求】

1.在666原始账套的基础上,完成固定资产核算模块练习。

2.以财务主管的身份打开账套,进行固定资产核算。

用户名为“101”,密码为空,账套为“666”,会计年度为“2011”,操作日期为“2011-01-31”。

【资料】

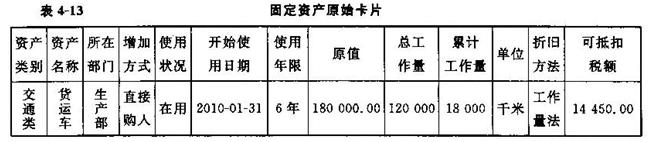

1.输入固定资产原始卡片(见表4-13)