账务系统中,凭证的修改应在( )前进行。

-

(六)根据该公司2008年1月发生的以下会计分录填制凭证

(以下1-3题,请设置并录入借贷双方科目及数据,以下4-8题,请按照分录录入)

1.10日,银行支付增值税15100元

2.10日,发放一月份福利14600元

3.11日,银行收到北京三株公司汇来应收货款56000元

4.11日,摘要:提备用金

借:库存现金10000

贷:银行存款10000

5.12日,摘要:收到应收账款

借:银行存款93600

贷:应收账款——上海寰宇公司93600

6.13日,摘要:购材料款已付

借:材料采购 11200

应交税费——应交增值税1904

贷;银行存款13104

7.15日,摘要:销售产成品

借:银行存款973710

贷:主营业务收入832230.77

应交税费——应交增值税141479.23

8.15日,摘要:银行支付一月份销售部房租

借:销售费用48000

贷:银行存款48000

9.摘要:计提折旧(系统自动生成)

(七)进入凭证查询模块,并成批审核所有凭证和进行凭证过账

10.摘要:结转本期损益(系统自动生成)(审核、过账同上)

(八)请根据报表中自定义报表新建名称为“收入费用表”的报表。

-

(五)请启用新账套(不用备份)

-

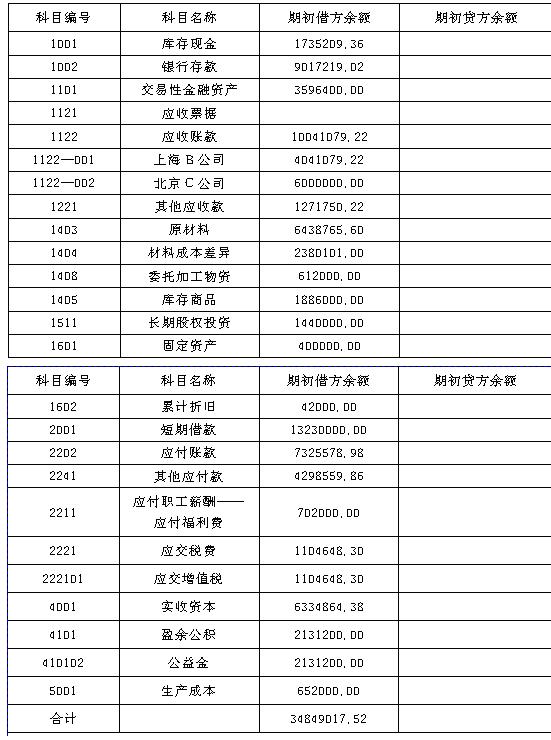

(四)A公司2008年1月初会计科目及初始数据如下,请录入初始数据。

1.请输入下列固定资产初始数据资料

名称:水泵发电机代码:001使用情况:使用中

入账时间:1998/01/01取得方式:购入原价: 400000元

已提折旧: 42000元使用年限:35年计提折旧方法:平均年限法

使用部门:厂办 (需新增)类别:办公设备(需新增,残值率5%)

折旧费用科目代码:405

2.对照下列表格录入初始数据

-

(三)进行初始化设置

1.设置核算项目:①往来单位: 001上海C公司002北京D公司

②部门: 01财务部02生产一车间03 采购部

③职员: 01夏×(财务部、参与工资核算)

02许×(财务部、参与工资核算)

03肖× (采购部、参与工资核算)

2.会计科目设置:请在“应收账款”科目下选择往来单位核算

请对“应交税费”科目下增加:221001应交增值税

-

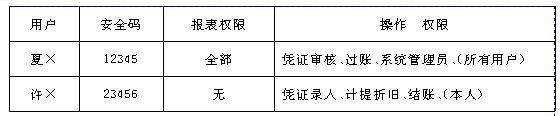

(二)进行用户授权(通过manager)增加用户

-

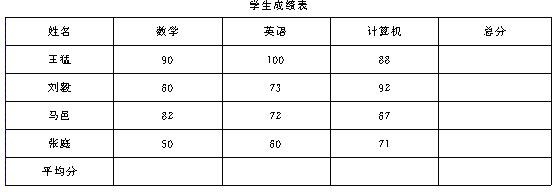

(1)将标题字体设为“宋体”20磅,粗体,置于表格正上方居中。

(2)计算每名学生的总分和各门课的平均分。

(3)将总分低于200的数据用红色显示。

-

(一)根据以下资料建立新账套

1.账套文件名:(准考证号码后6位数字)

2.单位名称:M公司(系统默认)

3.行业性质:工业企业(可选择)

4.系统管理员:manager

5.记账本位币:人民币

6.会计科目级别:6级、 科目代码为3—3—2—2—2—27.账套启用期间:2008/01

-

(1)将下段文字的标题置于文章中央,字体设为“楷体”三号,加粗。

(2)将“正文”字体设为“仿宋体”小四号,首行缩进4个字符。

(3)将文字从“我们将……。”分为两个自然段。

会计电算化,顾名思义,就是会计工作的电子计算机专门化,也就是说,在会计电算化工作中,必须涉及到电子计算机和会计两个方面的知识。我们将会计、计算机以及它们在会计电算化中的作用分别介绍其各自的含义。

-

(1)在D盘的AA文件夹中建两个同级的文件夹,文件名分别为B1和B2。

(2)将D盘的BB文件夹中的所有文件复制到B1中。

(3)查找BB文件夹中所有扩展名为“.COM”的文件。

(4)删除BB文件夹中所有扩展名为“.COM”的文件。

(5)将文件夹BB中的文件Chinatip.txt文件改名为AAA.TXT,并设置文件属性为隐藏。

(6)在B2文件夹中建一个文件名为:“README.DOC”的文件,内容如下:OFFICE2003——我的好帮手!

-

电算操作员对计算机判断有错的会计凭证不必退回原传递者,可自行修改会计凭证。

- A.正确

- B.错误