使用“剪切”、“复制”和“粘贴”命令只能在同一个文档中进行选定对象的移动和复制。( )

-

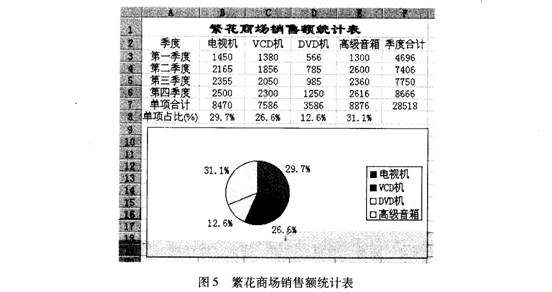

Excel操作题。考试要求:

(1)在第六行处插入一行,前五列单元的内容依次为:第四季度,2500,2300,1250,2616。

(2)分别计算第F列中四个季度的合计数。

(3)计算第七行中的全部合计数。

(4)计算第八行中的四个产品合计数占总数的百分比,保留一位小数。

(5)将第一行标题A~F列合并居中,标题用红色18磅隶书,标题内容改为“繁花商场销售额统计表”。

(6)将第二行开始的各单元数据设为水平居中排列方式。

(7)将各商品的占比情况画成如图5所示的饼图。

-

会计业务操作题。

(1)建立账套。

①账套信息。

账套编码:002;

账套名称:临汾神马有限责任公司;

账套路径:采用默认路径;

启用会计期:2009年12月;

会计期间:12月1日至l2月31日。

②单位信息。

单位名称:临汾神马有限责任公司。

③核算类型。

记账本位币:人民币;

行业性质:新会计制度科目。

④基础信息。

进行经济业务处理时需要对存货、客户、供应商进行分类。

⑤数据精度。

该企业对存货数量、单价小数位定为

2。⑥增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限;

002张三——出纳;

003李四——会计。

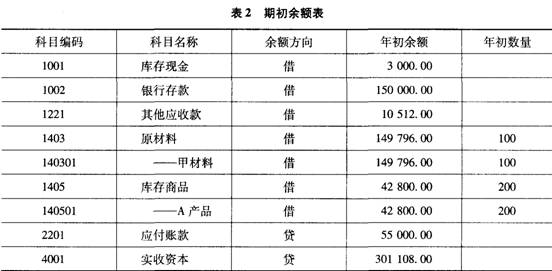

(2)建立表2科目,并录入期初余额。

(3)编制会计凭证。

考生以操作员“003李四”的身份根据所给经济业务编制录入会计凭证。

①12月6日,以现金26元支付A产品销售搬运费。

借:销售费用 26

贷:库存现金 26

②12月7日,领用甲材料60吨。其中生产A产品耗用24吨,生产8产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

③12月10日,厂部管理人员张三出差归来,报销差旅费10512元,之前预借10512元。

借:管理费用 10512

贷:其他应收款——张三 10512

④12月17日,销售给E公司A产品l50件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:主营业务收入——A产品 90000

应交税费——应交增值税(销项税额)15300

⑤12月23日,向丁厂购买甲、乙两种材料,增值税专用发票上记载甲材料40吨,单价1490元,计59600元,增值税为10132元;乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:材料采购——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

⑥12月24日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:材料采购——甲材料 1160

——乙材料 580

贷:银行存款 1740

⑦12月25日,之前所购甲乙两种材料按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:材料采购——甲材料 60760

——乙材料 2380

⑧12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740.82

贷:制造费用 13481.64

⑨12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

⑩12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

⑾12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品 32059.45

贷:库存商品——A产品 32059.45

⑿12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

⒀12月28日,结转本期费用账户。

借:本年利润 56079.09

贷:主营业务成本——A产品 32059.45

销售费用 9013.76

管理费用 15005.88

⒁12月29日,计算应交所得税,税率为25%。

借:所得税费用 8480.23

贷:应交税费——应交所得税 8480.23

⒂12月29日,结转所得税费用。

借:本年利润 8480.23

贷:所得税费用 8480.23

⒃12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 2544.07

贷:盈余公积——法定盈余公积 2544.07

⒄12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 1272.03

贷:盈余公积——法定公益金 1272.03

⒅12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 5088.14

贷:应付股利 5088.14

⒆12月31日,结转已实现的利润。

借:本年利润 25440.68

贷:利润分配——未分配利润 25440.68

⒇12月31日,结转已分配利润。

借:利润分配——未分配利润 8904.24

贷:利润分配——提取法定盈余公积 2544.07

利润分配——提取法定公益金 1272.03

利润分配——应付普通股股利 5088.14

(4)审核输入凭证、记账,月末转账。

(5)编制利润表。

-

Excel操作题。

考试要求:

按下面样张图3所示进行以下操作:

(1)计算四个牌号汽车的季度合计数。

(2)计算B8至D8的合计数。

(3)计算第F列中四个牌号汽车的季度合计占总销售额的百分比(保留两位小数)。

(4)第一行标题A~F列合并居中,标题用20磅黑体。

(5)第F列的列宽取自动匹配,第二行副标题右对齐。

(6)取消框线显示,第三至第七行的数据加粗线表格框,表格内全部数据水平居中。

(7)生成如图3所示的饼图。

-

Windows基本操作题。

(1)在D盘根下分别建立KUAI和LE文件夹。

(2)在KUAI下建立一个名为KX.txt的文件,内容为“初级会计电算化考试”。

(3)将KUAI中的文件KX.txt复制到LE中。

(4)将LE中KX.txt改名为kaoshi.txt。

(5)将KUAI中的文件KX.txt设置为“只读”属性。

(6)将LE文件夹移动到KUAI文件夹中。

-

会计核算软件发展过程中,文件管理系统阶段就已经实现了财务软件与企业各个部门信息的有效整合。( )

- 正确

- 错误

-

账务处理子系统,不仅可以直接处理自记账凭证的信息,而且可以接收来自各核算子系统的自动转账凭证。( )

- 正确

- 错误

-

建立账套时,如果选择“是否按行业预置科目”,则系统会自动建立企业所需的所有会计科目。( )

- 正确

- 错误

-

文件名中不能包括空格。( )

- 正确

- 错误

-

删除了一个应用程序的快捷方式,也就删除了相应的应用程序。( )

- 正确

- 错误

-

外存储器又称辅助存储器,用来永久地存放大量的程序和数据。( )

- 正确

- 错误