通常人们所说的一个完整的计算机系统应该包括( )。

-

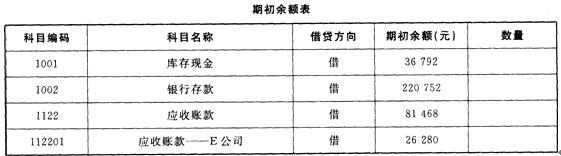

1.建立账套

(1)账套信息账套编码:010

账套名称:湖南艾米丽有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至l2月31日

(2)单位信息

单位名称:湖南艾米丽有限责任公司。

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2

(6)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002王五——出纳

003赵六——会计

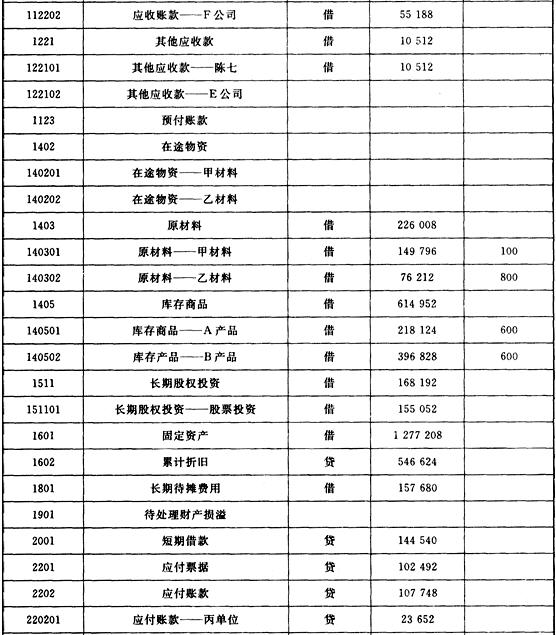

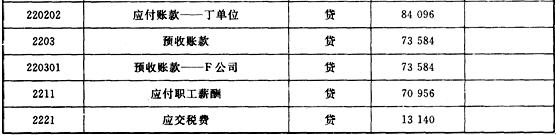

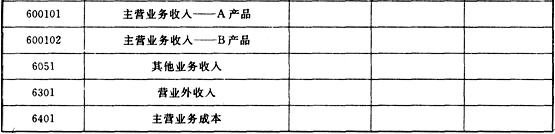

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金100元,支付A产品销售搬运费。

借:销售费用 100

贷:库存现金 100

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用 8987.76

管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员陈七出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——陈七 10512

(4)12月17日,销售给E公司A产品l50件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:在途物资——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740。82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品48902.97

贷:库存商品——A产品48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润 12808.04

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

-

Word操作题

(1)将文章加标题:“人生就是一张负债表”,标题居中,设置标题的字体为:黑体、粗体、小二。

(2)设置标题段后间距为1.5行,设置所有段落为首行缩进2字符。

(3)将正文从“她说,所有的资产负债表第一项都是相同的……”另起一段。

我有一位曾是会计师的朋友,现退休了在家带孙子。她讲,每个人的一生都是一张资产负债表。这话很有哲理。

到底是做会计师的,她习惯把人的一生也用资产负债表来进行测算。她说,一项资产的获得,总是通过另一项资产的减少或者负债的增加来实现的。人们总是习惯于以拥有资产特别是物质资产的多少,来判断人生的成败,却忽略了资产与负债总是如影随形。她说,所有的资产负债表第一项都是相同的,那就是令人又爱又恨的“钱”。可惜很多人只看到这第一项,就对报表的主人下判断,称此人为穷人或富人,却看不到这项资产增多之下所背负的债务,比如辛劳、风险、担心,甚至犯罪;或者另一些无形资产,比如与家人团聚和娱乐时间的减少。

-

Word操作题

(1)将两个自然段合并成一个自然段。将第一段的行距改为两倍行距。

(2)设置正文中的文字为“楷体”、五号。段前段后距离为0.5行。

(3)将文中的英文字母换成大写。将段落改为首行缩进两字。

小会计的生涯心得

艺不压身,从小老师就教导我们要好好学习、天天向上,这句话放到70岁也是适用的。虽然我们经过了几年的科班学习,理论知识比较丰富,但和实际相结合还是挺有差距的,因此必须结合本单位的实际再深入学习。我本人比较习惯自学,刚开始做出纳的时候,负责归集所有的凭证,一般人可能想着把当月所有的凭证收集好、理好号就好了,但我收集到凭证后,如果有时间,我会把凭证封面取下来,自己拿着附件模拟该如何审核、做账,再跟会计做的凭证做一下对比。看别人的凭证挺简单的,其实真正做的时候才会发现自己有很多不明白的地方。有人总是抱怨没有师傅教,而实际上,原来的业务就是最好的老师。

没有业务的时候,我会拿着excel看“帮助”,学习excel的各种用法,我觉得excel对咱们的工作还是很有用的,虽然现在不敢说炉火纯青,至少在我需要的时候能运用自如,比起我们那些同样是大学毕业的年轻人,连sum公式都用不利索的好一些。

-

运用会计核算软件实现会计数据处理电算化是会计管理电算化要完成的任务。( )

- 正确

- 错误

-

Excel操作题

(1)在第一行处插入一标题行,标题行要求跨列居中,内容为“宏大电脑销售处日销售报表”,黑体20磅。

(2)按“盈利=单价*数量-成本”的公式计算每一行中的盈利。

(3)合并A10:E10单元,输入“盈利合计”,在F10单元计算出盈利合计。

(4)将表格中的数据按日期递增的顺序、日期相同再按产品名称(拼音)递增的顺序排序。

(5)将第二行中的单元及A3:C9区域中的数据采用水平居中的格式。

-

不同的应用程序可以通过剪切板,进行数据传递,但只限于文字和数字。( )

- 正确

- 错误

-

在计算机网络中,通信双方必须共同遵守的规则或约定,称为“协议”。( )

- 正确

- 错误

-

在账务处理模块中,作废凭证仍保留原有内容,并可打印;自动整理时,将作废凭证删除,并重排凭证号。( )

- 正确

- 错误

-

当计算机出现喇叭无故蜂鸣、尖叫、报警或演奏某种音乐时说明计算机一定感染了计算机病毒。( )

- 正确

- 错误

-

应收账款核算系统的坏账处理业务包括坏账准备计提、坏账发生处理和坏账收回处理。( )

- 正确

- 错误