完成系统的配置和安装,属于开发会计信息系统全过程中的( )阶段。

-

1.建立账套

(1)账套信息账套编码:003

账套名称:湖南渤海公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至l2月31日

(2)单位信息

单位名称:湖南渤海公司

(3)核算类型

该企业的记账本位币:人民币;

企业类型:商业;

行业性质:新会计制度

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)分类编码方案

(6)数据精度

该企业对存货数量、单价小数位定为2

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002李松——出纳

003李国——会计

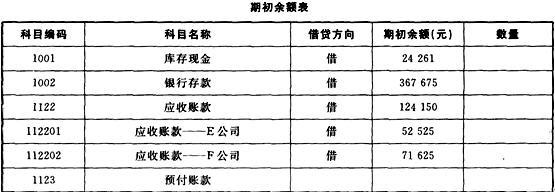

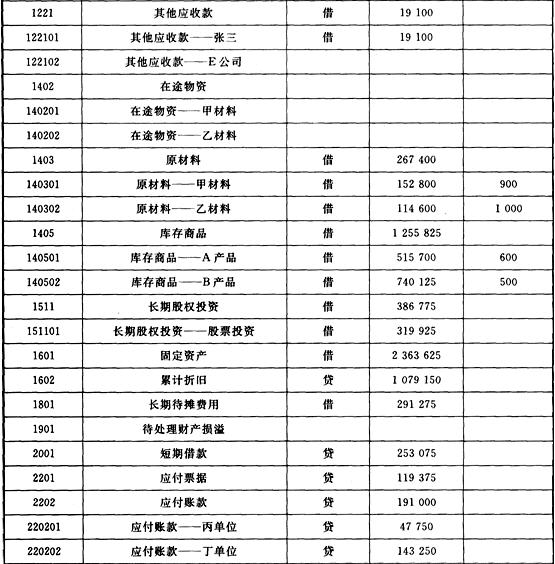

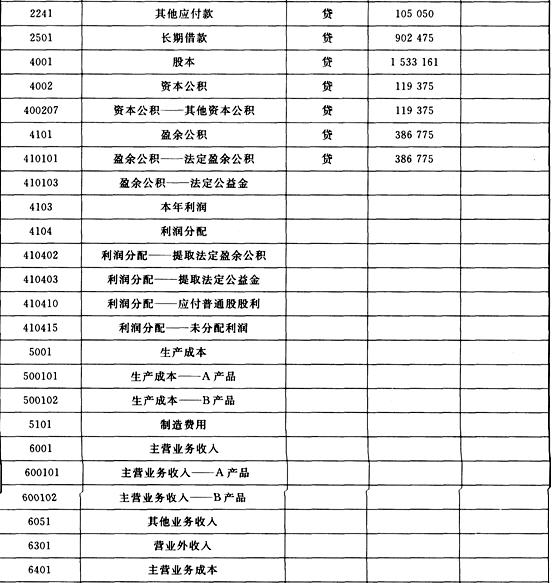

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月7日F公司购B产品,预收货款76 590元,存入银行。

借:银行存款 76 590

贷:预收账款——F公司 76 590

(2)12月7日,销售给F公司B产品333件,每件售价2 300元,增值税专用发票载明货款765 900元,增值税为130 203元。

借:预收账款——F公司896 103

贷:应交税费——应交增值税(销项税额) 130 203

主营业务收入——B产品 765 900

(3)12月8日,厂部职工报销市内交通费8元,以现金付讫。

借:管理费用 8

贷:库存现金 8

(4)12月9 日 ,购入即用的销售包装纸箱100只,每只373元,以银行存款支付。

借:销售费用 37 300

贷:银行存款 37 300

(5)12月13日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料30吨,单价170元,计5 100元,增值税为867元,乙材料40吨,单价120元,计4 800元,增值税为816元,货款暂欠。

借:在途物资——甲材料 5 100

——乙材料 4 800

应交税费——应交增值税(进项税额) 1 683

贷:应付账款——丙单位 11 583

(6)12月14日,以上购买甲乙两种材料,以现金支付装卸搬运费198元,按买价比例分配。

借:在途物资——甲材料 102

——乙材料 96

贷:库存现金 198

(7)12月15日,前购甲乙两种材料,按其实际成本入库。

借:原材料——甲材料 5 202

——乙材料4 896

贷:在途物资——甲材料 5 202

——乙材料 4 896

(8)12月17日,领用甲材料790吨,其中生产A产品耗用316吨,生产B产品耗用237吨,车间一般耗用118.5吨,厂部一般耗用39.5吨,销售过程耗用79吨,期初库存甲材料的单位成本为169.78元/吨。

借:生产成本——A产品 53 650.48

——B产品40 237.86

制造费用 20 118.93

销售费用 13 412.62

管理费用 6 706.31

贷:原材料——甲材料 134 126.2

(9)12月19日,结转制造费用,A、B产品平均分配。

借:生产成本——A产品 15 105.76

——B产品 15 105.77

贷:制造费用 30 211.53

(10)12月19日,本期生产A产品147件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 68 756.24

贷:生产成本——A产品 68 756.24

(11)12月20日,本期生产B产品46件全部完工,验收入库,按实际成本入账。

借:库存商品——B产品 55 343.63

贷:生产成本——B产品 55 343.63

(12)12月21日,期初库存B产品的单位成本是1 480:25元,按先进先出法,结转333件销售成本。

借:主营业务成本——B产品492 923.25

贷:库存产品——B产品492 923.25

(13)12月25日,计提本月折旧费,其中车间用固定资产1 441 800元,月折旧率7‰,厂部用固定资产921 825元,月折旧率6‰ 。

借:制造费用 10 092.6

管理费用 5 530.95

贷:累计折旧 15 623.55

(14)12月25日,结转本期收入账户。

借:主营业务收入——B产品 765 900

贷:本年利润 765 900

(15)12月25日,结转本期费用账户。

借:本年利润 555 881.13

贷:主营业务成本——B产品 492 923.25

销售费用 50 712.62

管理费用 12 245.26

(16)2月26日,计算应交所得税,税率为25%。

借:所得税费用 52 504.72

贷:应交税费——应交所得税 52 504.72

(17)12月26日,结转所得税费用。

借:本年利润 52 504.72

贷:所得税费用 52 504.72

(18)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 15 751.42

贷:盈余公积——法定盈余公积 15 751.42

(19)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 7 875.71

贷:盈余公积——法定公益金 7 875.71

(20)12月30日按20%提取应付投资者利润。

借:利润分配——应付普通股股利 31 502.83

贷:应付股利 31 502.83

(21)12月30日,结转已实现的利润。

借:本年利润 157 514.15

贷:利润分配——未分配利润 157 514.15

(22)12月30日,结转已分配利润。

借:利润分配——未分配利润 55 129.96

贷:利润分配——提取法定盈余公积 15 751.42

——提取法定公益金 7 875.71

——应付普通股股利 31 502.83

4.审核输入凭证、记账,月末转账。

5.编制利润表。

-

Excel操作题

(1)在第六行处插入一行,前五列单元的内容依次为:第四季度,2500,2300,1250,2616。

(2)分别计算第F列中四个季度的合计数。

(3)计算第七行中的全部合计数,在第二行插入“单位:万元”。

(4)计算第八行中的四个产品合计数占总数的百分比,不保留小数。

(5)将第一行标题跨列居中,标题用红色22磅楷书,标题内容改为“某商场2007年销售额

统计表”。

-

Windows基础操作题

(1)把文件夹HIT1下的文件夹HAIL重新命名为myfile。

(2)把文件夹HIT2下的文件夹SCHOL中的文件Hail.txt删除。

(3)把文件夹HIT2下的文件夹SCHOL属性设为只读。

(4)在文件夹HIT2下的文件夹SCHOL中的文件Hail.txt重新命名为dbn.txt。

-

核销就是对发票、收款单进行处理。核销有自动核销、手工核销两种方式。( )

- 正确

- 错误

-

Excel操作题

(1)第一行标题设置A—F列跨列居中,标题为黑色20磅隶书。

(2)在第二行位置插入一行,右端内容为“单位:万元”,字体为黑体。

(3)计算全年合计与合计。

(4)全部数值数据采用千位分隔样式,不保留小数位。

(5)取消工作表中的框线显示,按样张所示设置单元格框线。

-

实行会计电算化的单位发生收款和付款业务的,在输入收款凭证和付款凭证的当天必须打印出现金总账和银行存款总账的账页,并与库存现金核对无误。( )

- 正确

- 错误

-

发现凭证有误,可随时删除或修改。( )

- 正确

- 错误

-

修改工资数据时,由系统汇总计算得到的各部门、各人员类别的工资总额会自动更正。( )

- 正确

- 错误

-

如果科目必须标准化,为此账务处理系统一般按行业预设了一级科目,企业只需根据核算内容设置明细科目。( )

- 正确

- 错误

-

超大规模集成电路的发展使计算机日趋微型化。( )

- 正确

- 错误