操作系统是对计算机全部资源进行控制和管理的系统软件,这里的系统资源是指( )。

- A.软件、数据、硬件、存储器

- B.硬件资源和软件资源

- C.程序、数据、输入/输出设备、中央处理器

- D.主机、输入/输出设备、文件、外存储器

-

1.建立账套

(1)账套信息

账套编码:002

账套名称:湖南商马有限责任公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:湖南商马有限责任公司

(3)核算类型

企业的记账本位币:人民币;

行业性质:新会计制度科目

(4)基础信息

进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)数据精度

该企业对存货数量、单价小数位定为2增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002张三——出纳

003李四——会计

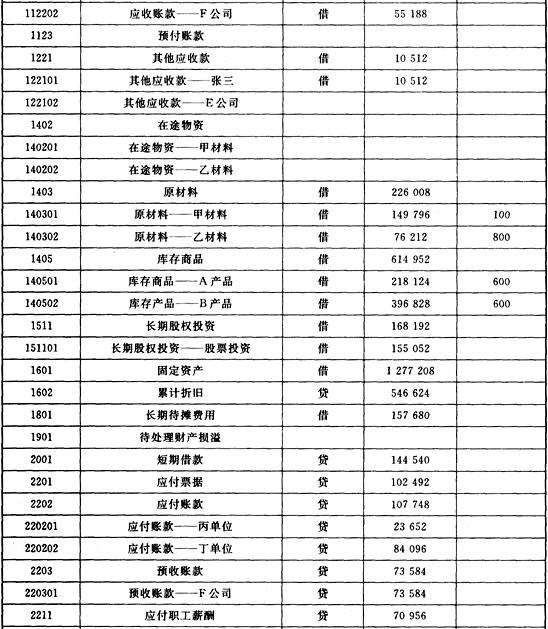

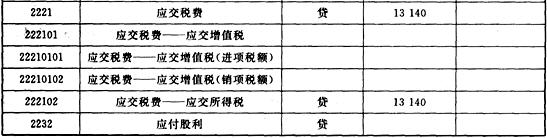

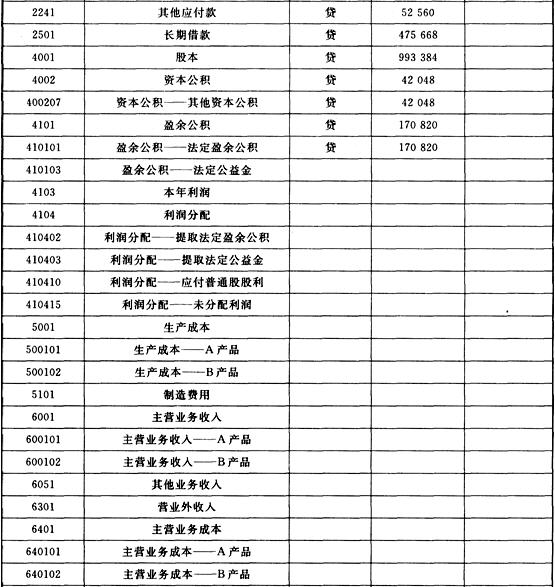

2.建立下表科目,并装入期初余额

3.编制会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。

(1)12月6日,以现金26元,支付A产品销售搬运费。

借:销售费用 26

贷:库存现金 26

(2)12月7日,领用甲材料。其中生产A产品耗用24吨,生产B产品耗用18吨,车间一般耗用9吨,厂部一般耗用3吨,销售过程耗用6吨,期初库存甲材料的单位成本为1497.96元/吨。

借:生产成本——A产品 35951.04

——B产品 26963.28

制造费用 13481.64

销售费用8987.76管理费用 4493.88

贷:原材料——甲材料 89877.6

(3)12月10日,厂部管理人员张三出差归来,报销差旅费10512元,前预借10512元。

借:管理费用 10512

贷:其他应收款——张三 10512

(4)12月17日,销售给E公司A产品150件,每件售价600元,增值税专用发票载明货款90000元,增值税为15300元,货款暂欠。

借:应收账款——E公司 105300

贷:应交税费——应交增值税(销项税额) 15300

主营业务收入——A产品 90000

(5)12月23日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料40吨,单价1490元,计59600元,增值税为10132元,乙材料20吨,单价90元,计1800元,增值税为306元,全部款项以银行存款支付。

借:材料采购——甲材料 59600

——乙材料 1800

应交税费——应交增值税(进项税额) 10438

贷:银行存款 71838

(6)12月24日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费1740元,按重量比例分配。

借:在途物资——甲材料 1160

——乙材料 580

贷:银行存款 1740

(7)12月25日,将所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 60760

——乙材料 2380

贷:在途物资——甲材料 60760

——乙材料 2380

(8)12月25日,结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 6740.82

——B产品 6740.82

贷:制造费用 13481.64

(9)12月26日,本期生产A产品200件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 42691.86

贷:生产成本——A产品 42691.86

(10)12月27日,本期生产B产品72件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 33704.10

贷:生产成本——B产品 33704.10

(11)12月27日,A产品按加权平均法计算单位成本,结转150件销售成本。

借:主营业务成本——A产品 48902.97

贷:库存商品——A产品 48902.97

(12)12月28日,结转本期收入账户。

借:主营业务收入——A产品 90000

贷:本年利润 90000

(13)12月28日,结转本期费用账户。

借:本年利润 72922.61

贷:主营业务成本——A产品 48902.97

销售费用 9013.76

管理费用 15005.88

(14)12月29日,计算应交所得税,税率为25%。

借:所得税费用 4269.35

贷:应交税费——应交所得税 4269.35

(15)12月29日,结转所得税费用。

借:本年利润 4269.35

贷:所得税费用 4269.35

(16)12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 1280.8

贷:盈余公积——法定盈余公积 1280.8

(17)12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 640.4

贷:盈余公积——法定公益金 640.4

(18)12月30日,按20%提取应付投资者利润。

借:利润分配——应付普通股股利 2561.61

贷:应付股利 2561.61

(19)12月31日,结转已实现的利润。

借:本年利润。 12808.4

贷:利润分配——未分配利润 12808.04

(20)12月31日,结转已分配利润。

借:利润分配——未分配利润 4482.81

贷:利润分配——提取法定盈余公积 1280.8

——提取法定公益金 640.4

——应付普通股股利 2561.61

4.审核输入凭证、记账,月末转账。

5.编制利润表。

-

Excel操作题

(1)删除第五行与第七行的数据,即种类为油烟机所在行;

(2)在第二行中的E2单元,输入“零售总额(元)”,其中第二行中带括号的单元,将括号连同括号中的内容一起放在单元格中的第二行;

(3)计算第E列中各种吸尘器的零售总额;

(4)将第二行开始的数值单元设置成千位分隔不保留小数位的格式,其他单元要求水平、垂直居中;

(5)在第一行中输入标题“吸尘器销售汇总”,标题采用跨列居中,四字,18磅黑体。

-

Windows基础操作题

(1)在E盘建立ML文件夹,在ML文件夹下建立KS01子文件夹和M12子文件夹。

(2)在KS01下建立一个名为KAOSHI.DOC文件,内容为“初级会计电算化考试”。

(3)将KS01中的文件KAOSHI.DOC移动到KS02中。

(4)将KS02中KAOSHI.DOC的改名为EXAM.DOC。

(5)将KS02中的文件EXAM.DOC删除。

-

Word操作题

(1)将文中的第三句话设置为:加粗、加双下划线。

(2)在文章前插入考生文件夹下的图片“笑脸.jpg”,文上下均为3厘米。

(3)将标题文字设置为楷体、初号、阴影,将正文中的“女人”改为“女性”。

女人做财务

财会一般分为两部分,出纳和会计。对于出纳来说,一般有细心和责任心就行了。她只需要按照规矩和制度或者会计和老板的指示进出账就行了。这的确符合女人的特点。而会计不仅需要细心,不仅要熟记各种制度法规,还要弄清在法规制度外的民间规矩。在生意场上,民间规矩与法规相矛盾甚至抵触。会计有责任在两者之间找到结合点。会计既要保证不犯法,又要保证多留利。所以会计往往熟悉国家各类法规的漏洞,会钻空子。需要具备宏观的理性判断能力。而这正是女人的弱点。女人的理性思维能力本来就弱,胆子也小,而一旦做起来,胆子又很大。掌握分寸,也是她们的弱项。要在领导老板和法规之间走好钢丝,的确为难她们。

-

基本会计岗位和电算化会计岗位,可在保证会计数据安全的前提下,进行岗位交叉设置。( )操作题部分

- 正确

- 错误

-

在工资核算系统中,可以在当月对调出、退休、离休的职工记录作永久性删除。( )

- 正确

- 错误

-

会计科目代码不一定按照科目代码结构定义的规则进行编制,而且一般使用数字进行编码。( )

- 正确

- 错误

-

在固定资产系统中生成的记账凭证会自动传递给账务系统,如果发现生成的某张凭证有错误,可以在账务处理系统中直接修改。( )

- 正确

- 错误

-

在报表中字符型数据的单元都是固定单元,而数值型数据的单元往往都是变动单元。( )

- 正确

- 错误

-

在凭证处理中不允许任何操作员审核自己输入的凭证。( )

- 正确

- 错误