第 4 题甲企业自2009年7月1日起为乙企业开发一项系统软件。合同约定工期为两年,合同总收入为100 000元,2009年7月1日乙企业支付项目价款50 000元,余款于软件开发完成时收取。7月1日,甲企业收到乙企业支付的该项目价款50 000元,并存入银行。2009年12月31日累计实际发生成本为12 000元,预计还将发生的成本为48 000元。2010年12月31日累计实际发生成本为36 000元,预计还将发生的成本为12 000元。则甲企业2010年应该确认的收入为( )元。(假定该劳务采取完工百分比法确认收入,甲企业按累计发生的成本占预计总成本的比例确定该项目的完工程度)

-

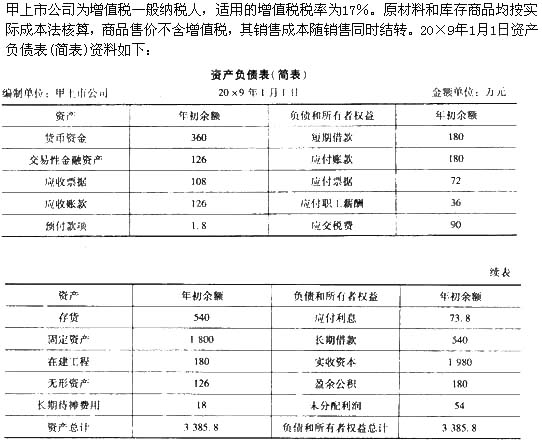

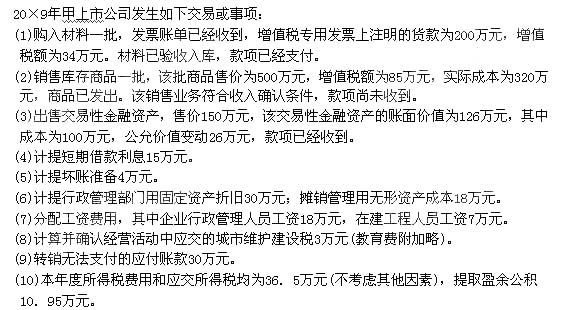

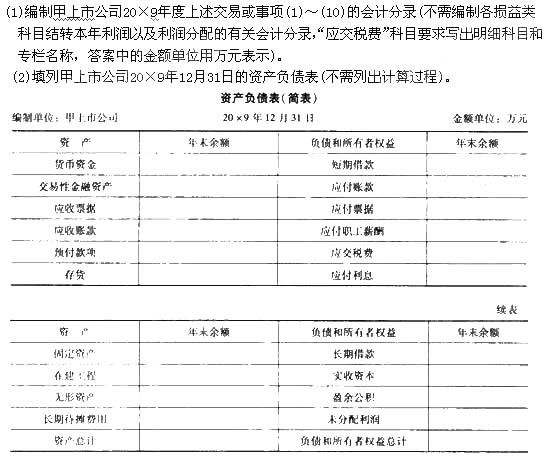

第 50 题

(1)编制上述经济业务(1)~(8)相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称,答案中金额单位为万元);

(2)计算永顺公司9月份发生的销项税额、应交增值税额和未交增值税额。

-

第 51 题

要求:

-

第 48 题

-

第 49 题

要求:

(1)计算制造费用年度计划分配率;

(2)计算A、B产品当月应负担的制造费用;

(3)编制分配制造费用的会计分录。

(答案中的金额单位用元表示)

-

第 47 题

要求:编制上述业务(1)~(6)的会计分录。

-

第 45 题接受风险包括风险自担和风险自保两种。风险自担,是指企业预留一笔风险金或随着生产经营的进行,有计划计提资产减值准备等。风险自保,是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。 ( )

- 正确

- 错误

-

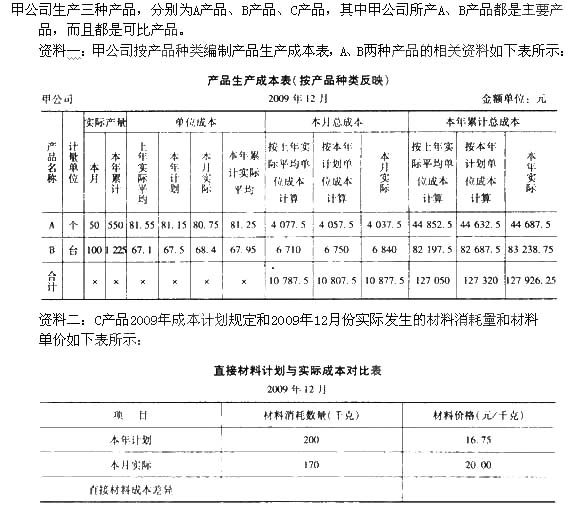

第 46 题

要求:

(1)根据资料一计算甲公司A、B两种可比产品的总成本降低额和成本降低率。

(2)根据资料二进行C产品直接材料计划成本与实际成本的分析,需要写出具体的分析

过程并计算以下项目:

①材料消耗数量变动的影响;

②材料价格变动的影响;

③两因素影响程度合计。

-

第 44 题商品流通企业在采购商品过程中发生的进货费用,应计入存货采购成本;如果进货费用金额较小的,可以直接计入当期损益。 ( )

- 正确

- 错误

-

第 42 题采用对比分析法可以揭示产品成本产生差异的因素和各因素的影响程度。 ( )

- 正确

- 错误

-

第 43 题留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。 ( )

- 正确

- 错误