下列资产负债表项目中,根据有关总账科目余额填列的有()。

-

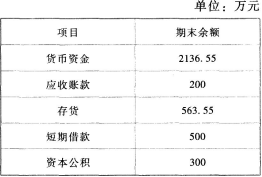

根据上述资料,下列各项中长江公司4月30日资产负债表中各项目填列金额正确的是()。

- A.货币资金1819.55万元

- B.应收账款668万元

- C.存货1431.55万元

- D.短期借款300万元

-

根据资料(2),该笔业务对长江公司当月损益的影响金额为()万元。

- A.50

- B.20

- C.30

- D.70

-

根据资料(4),下列会计处理正确的是()。

- A.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—其他资本公积 404

- B.借:原材料 1200 应交税费—应交增值税(进项税额) 204 贷:实收资本 1000 资本公积—资本溢价 404

- C.借:原材料 1404 贷:实收资本 1000 资本公积—资本溢价 404

- D.借:原材料 1404 贷:实收资本 1000 资本公积—其他资本公积 404

-

根据资料(5),下列说法中正确的是()。

- A.计提坏账准备会影响企业营业利润

- B.计提存货跌价准备会减少存货账面价值

- C.计入资产减值损失金额为17万元

- D.计提坏账准备会减少应收款项的账面价值

-

欧达公司2018年12月31日资产负债表中下列各项填列正确的是()。

- A.股本4500万元

- B.资本公积10370万元

- C.盈余公积750万元

- D.未分配利润7950万元

-

材料题根据下面资料,回答下列题:

长江公司为增值税一般纳税人,适用的增值税税率为17%,2018年3月31日资产负债表部分项目余额如表所示:

2018年4月发生的经济业务如下:

(1)2日,外购一批工程物资用于建设生产线,取得增值税专用发票注明的价款为100万元,增值税税额为17万元,以上款项以银行存款支付。当日工程物资全部被工程领用。

(2)15日,销售一批商品,开具增值税专用发票注明的价款为400万元,增值税税额为68万元,该批商品的成本为350万元,已计提的存货跌价准备为20万元,款项尚未收到。

(3)20日,以银行存款归还200万元借款,该笔借款于2015年5月21日借入。

(4)23日,接受A公司以原材料投资,该批原材料公允价值为1200万元,取得增值税专用发票注明的价款1200万元,增值税税额204万元。根据协议约定,A公司占实收资本金额为1000万元。

(5)30日,计提坏账准备15万元,计提存货跌价准备2万元。

要求:根据以上资料,不考虑其他因素,回答下列问题。(答案中金额单位用万元表示)

根据资料(1),下列会计处理正确的是()。

- A.应借记“应交税费—待抵扣进项税额”117万元

- B.应借记“工程物资”100万元

- C.应借记“在建工程”117万元

- D.应借记“应交税费—应交增值税(进项税额)”17万元

-

2018年12月31日,欧达公司所有者权益总额为()万元。

- A.23970

- B.23150

- C.24970

- D.26150

-

下列关于欧达公司宣告分配股票股利的会计处理正确的是()。

- A.借:应付股利 2000 贷:利润分配 2000

- B.借:利润分配 2000 贷:应付股利 2000

- C.借:利润分配 2000 贷:股本 2000

- D.不作账务处理

-

下列关于欧达公司回购股票和注销库存股的相关账务处理不正确的是()。

- A.借:库存股 2750 贷:银行存款 2750

- B.借:股本 500 库存股 2250 贷:银行存款 2750

- C.借:股本 500 资本公积 2250 贷:银行存款 2750

- D.借:股本 500 资本公积 2250 贷:库存股 2750

-

根据上述资料,ABC公司月末应编制的会计分录正确的是()。

- A.借:材料成本差异 1.34 贷:生产成 本 1.34

- B.借:生产成本 1.22 贷:材料成本差异 1.22

- C.借:资产减值损失 12 贷:存货跌价准备 12

- D.借:资产减值损失 2 贷:存货跌价准备 2