要求:根据上述资料,回答下列第题。

甲公司为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%,商品、材料销售价格均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转。甲公司2014年发生的部分经济业务事项如下:

(1)甲公司委托乙公司代为加工一批应交消费税的材料(非金银首饰)。甲公司发出的材料成本为200万元,加工费为40万元。由乙公司代收代缴的消费税为16万元。材料已加工完成,并由甲企业收回验收入库,加工费已支付。甲公司收回的委托加工物资用于继续生产应税消费品。甲公司采用实际成本法进行原材料的核算。

(2)甲公司为高级管理人员提供汽车免费使用,同时为生产工人租赁三套住房,免费提供给生产工人住宿。相关汽车在2014年共计提折旧6万元,相关住房在2014年的租金共计11万元。

(3)2014年5月5日,甲公司委托丙公司销售商品150件,商品已于当日发出,每件成本为1万元。合同约定丙公司应按每件1.2万元的价格对外销售。甲公司按照不含税售价的5%向丙公司支付手续费。截至2014年底.丙公司已对外销售100件,开出的增值税专用发票上注明的销售价格为120万元,增值税税额为20.4万元。甲公司在2014年12月31日收到代销清单时,向丙公司开具一张相同金额的增值税专用发票。

(4)2014年12月31日,甲公司库存A产品的账面余额为300万元,由于市场价格下跌,预计其可变现净值为280万元。按照税法规定,资产减值损失在实际发生前不得税前扣除。

(5)甲公司2014年共取得国债利息收入30万元,发生税收滞纳金40万元。甲公司2014年全年利润总额为1200万元。

甲公司委托乙公司加工的物资,加工完成收回后的人账价值( )万元。 查看材料

-

2014年12月31日资产负债表中的存货项目金额是( )元。 查看材料

- A.1500000

- B.400000

- C.397000

- D.1189600

-

2014年12月31日资产负债表中的未分配利润项目金额是( )元。 查看材料

- A.1214100

- B.205650

- C.149750

- D.1411185

-

X公司本期发生的管理费用是( )元。 查看材料

- A.16000

- B.16500

- C.16300

- D.16800

-

要求:根据上述资料,回答下列第题。

X公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:

(1)产品、材料销售价格中均不含增值税。

(2)按实际成本核算,逐笔结转销售成本。

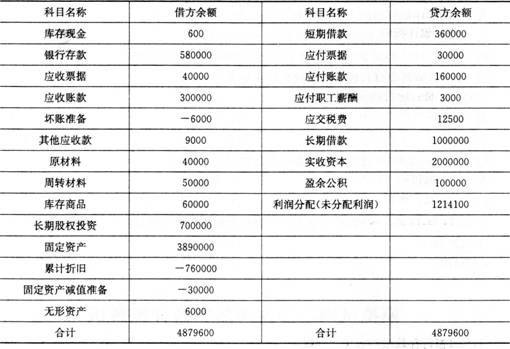

(3)2014年12月1日有关科目余额如下:

有关科目余额表单位:元

(4)X公司2014年12月发生如下经济业务:

①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20.n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。

②12月5日,购人原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。

③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料经发出,开出增值税专用发票。款项已经收到,并存入银行。

④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。

⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。

⑥摊销管理用无形资产i000元;计提管理用固定资产折旧15000元。

⑦本年度应交所得税为28550元;计提法定盈余公积8565元。

根据上述资料,下列选项表述正确的是( )。 查看材料

- A.12月16日,X公司应确认财务费用500元

- B.出售固定资产使X公司的待处理财产损溢增加146000元

- C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

- D.计提应交的所得税应在营业税金及附加中核算

-

对于X公司2014年12月发生的上述经济业务,下列说法中正确的是( )。 查看材料

- A.事项②中原材料的入账价值为400000元

- B.事项②中应确认的应付票据金额为468000元

- C.事项③对X公司2014年度营业利润的影响额为300000元

- D.事项③应将原材料成本结转到其他业务成本

-

本月末,资产负债表中“存货”项目的金额是( )元。 查看材料

- A.10930

- B.12930

- C.8930

- D.10890

-

根据(1)至(10),丁公司2014年9月利润表中“营业利润”的金额是( )元。 查看材料

- A.-33100

- B.162000

- C.6000

- D.164000

-

要求:根据上述资料,回答下列第题。

丁企业为增值税的一般纳税人,适用的增值税税率为17%,该企业原材料采用实际成本法核算,销售商品为丁企业的主营业务,如未特殊说明,该企业的存货均未计提跌价准备。2014年9月份发生的有关经济业务如下:

(1)购入A材料一批,增值税发票上注明材料价款为16000元,增值税2720元,另支付材料运输费1000元。材料验收入库,款项均已通过银行付讫。运费按11%计算进项税额。

(2)委托外单位加工B材料(非金银首饰),原材料价款20000元,支付加工费10000元,

取得的增值税专用发票上注明增值税税额为1700元,由受托方代收代交的消费税为

1000元,材料已加工完毕验收入库,款项均已支付。委托方收回后的材料用于继续生产

应税消费品。

(3)将50台自产产品作为福利分配给本公司销售人员。该批产品的生产成本总额为24000元,市场售价总额为30000元(不含增值税)。

(4)购买不需安装生产经营用设备一台,增值税专用发票注明价款70000元,增值税为11900元,符合增值税抵扣条件,款项已用银行存款付讫。

(5)在建工程领用A原材料10000元,应交的增值税1700元,假定根据税法规定增值税不可以抵扣。

(6)盘亏一批原材料A,成本为2000元,原支付增值税进项税额340元。经查系管理不善造成的材料丢失,尚未经批准处理。

(7)用自产的应纳消费税产品对外投资,产品成本为30000元,计税价格为40000元,增值税税率为17%,消费税税率为10%。

(8)出售房屋一幢,账面原值1000000元,已提折旧400000元,取得出售收入800000元,清理完毕,营业税税率为5%。

(9)本月实际交纳增值税10000元,消费税6000元,营业税4000元。

(10)本月计提管理用固定资产折旧10000元。

(2014年8月31日资产负债表中的固定资产项目金额是2000000元,存货是50000元,应付职工薪酬是2000元(贷方),应交税费是14000元(贷方))

业务(1)的会计分录正确的是( )。 查看材料

- A.借:原材料16890 应交税费——应交增值税(进项税额)2830 贷:银行存款19720

- B.借:原材料17000 应交税费——应交增值税2890 贷:银行存款19890

- C.借:原材料19720 贷:银行存款19720

- D.借:原材料19890 贷:银行存款19890

-

本月末,资产负债表中“固定资产”项目的金额是( )元。 查看材料

- A.1060000

- B.1460000

- C.1470000

- D.1070000

-

下列说法正确的是( )。 查看材料

- A.业务(2),委托加工物资的成本是31000元

- B.业务(6),盘亏原材料的进项税额不可以抵扣

- C.业务(7),用自产的产品对外投资,应视同销售

- D.业务(8),出售固定资产净损益为160000元