某企业采用先进先出法计算发出材料的成本。2015年12月1日结存甲材料425吨,每吨实际成本为200元;12月8日购进甲材料425吨,每吨实际成本为220元;12月该企业累计发出甲材料600吨;12月31日财产清查时,确认盘亏甲材料8吨。不考虑其他因素,甲材料年末账面余额为( )元。

-

根据资料(1)至(5),甲公司当年9月30日资产负债表下列项目中,填列金额正确的是( )。 查看材料

- A.“固定资产”项目应填列的金额为6358.6万元

- B.“固定资产”项目应填列的金额为6388.6万元

- C.“在建工程”项目应填列的金额为293.34万元

- D.“在建工程”项目应填列的金额为292.50万元

-

根据资料(1)至(5),甲公司当月为同定资产计提折旧时,编制的会计分录是( )。 查看材料

- A.借:制造费用28 管理费用11.2 其他业务成本1 贷:累汁折旧40.2

- B.借:制造费用28 管理费用12.2 贷:累计折旧40.2

- C.借:制造费用31.7 管理费用12.2 贷:累计折旧43.9

- D.借:制造费用31.7 管理费用11.2 其他业务成本1 贷:累计折旧43.9

-

根据资料(5),甲公司的下列计算结果中,正确的是( )。 查看材料

- A.报废生产设备发生的净损失是1.4万元

- B.报废生产设备发生的净损失是1万元

- C.报废生产设备使投资活动产生的现金流量净额减少0.1万元

- D.报废生产设备使投资活动产生的现金流量净额增加0.2万元

-

根据资料(4),甲公司下列会计处理结果中,正确的是( )。 查看材料

- A.安装生产线领用原材料增加的在建工程成本为5万元

- B.安装生产线领用原材料增加的在建工程成本为5.85万元

- C.职工福利领用本企业产品计人应付职工薪酬的金额为1.84万元

- D.职工福利领用本企业产品计人应付职工薪酬的金额为2.34万元

-

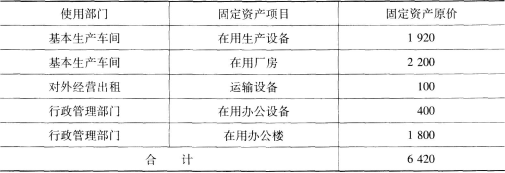

甲公司为增值税一般纳税人,适用增值税税率为17%。公司固定资产采用平均年限法计提折旧,各项设备的折旧年限为8年,预计残值率均为4%;各类房屋建筑的月折旧率均为0.4%;除报废的固定资产外,其他固定资产均未提足折旧。2015年9月,公司固定资产有关资料如下:

(1)9月1日,公司各类固定资产的原价,如下表所列(单位:万元):

根据资料(3),甲公司收到乙公司投入的生产设备,贷记的会计科目是( )。 查看材料

根据资料(3),甲公司收到乙公司投入的生产设备,贷记的会计科目是( )。 查看材料- A.营业外收入

- B.实收资本

- C.其他综合收益

- D.资本公积

-

根据资料(7)和(8),当月应交增值税是( )元。 查看材料

- A.2720

- B.2040

- C.1530

- D.1360

-

根据资料(7),下列有关领用产品发放职工福利的会计处理中,正确的是( )。 查看材料

- A.借:管理费用11040 贷:库存商品9000 应交税费——应交增值税(销项税额)2040

- B.借:管理费用14040 贷:应付职工薪酬——非货币性福利14040

- C.借:应付职工薪酬——非货币性福利14040 贷:主营业务收入12000 应交税费——应交增值税(销项税额)2040

- D.借:主营业务成本9000 贷:库存商品9000

-

根据资料(6),下列各项发放职工工资的会计处理中,正确的是( )。 查看材料

- A.借:应付职工薪酬——工资1520000 贷:库存现金1500000 其他应付款5000 &n

- B.借:应付职工薪酬——工资1520000 贷:库存现金1500000 其他应收款5000 &n

- C.借:应付职工薪酬——工资1520000 贷:库存现金1500000 其他应收款5000 &n

- D.借:应付职工薪酬——工资1520000 贷:库存现金1500000 其他应付款20000

-

甲公司为增值税一般纳税人,适用的增值税税率为17%。2013年6月发生的部分业务或事项如下:

(1)以银行存款支付业务招待费0.4万元。

(2)以银行存款偿还应付劳务款3.2万元。

(3)以银行存款4.5万元为高管人员购买商业保险。

(4)以银行存款0.5万元支付租赁住房的房租,该租赁住房供企业生产工人免费使用。

(5)分配职工工资152万元,其中基本生产车间工人工资122万元,车间管理人员工资5万元;研发新产品专利人员工资7万元;企业行政管理人员工资18万元。

(6)以现金发放职工工资,同时扣回企业前期垫付的、应由职工个人负担的医疗费0.5万元,并代扣职工个人所得税1.5万元。

(7)向行政管理部门职工发放公司自产的、实际生产成本为0.9万元,不含税市场售价为1.2万元的产品作为职工福利。

(8)财产清查确认部分材料盘亏,实际成本为0.4万元。

【要求】根据以上资料,不考虑其他因素,分析回答下列第小题:

根据资料(1)至(4),下列各项中,应作为企业职工薪酬核算的是( )。 查看材料

- A.支付业务招待费

- B.偿还的应付劳务款

- C.为高管人员购买商业保险

- D.为生产工人支付租赁住房的房租

-

根据资料(5),下列各项中,会计处理结果正确的是( )。 查看材料

- A.确认应付职工薪酬增加152万元

- B.确认制造费用增加5万元

- C.确认直接人工成本增加129万元

- D.确认管理费用增加25万元

根据资料(3),甲公司收到乙公司投入的生产设备,贷记的会计科目是( )。 查看材料

根据资料(3),甲公司收到乙公司投入的生产设备,贷记的会计科目是( )。 查看材料