A公司2014年3月初向大众公司购入设备一台,实际支付买价50万元,增值税8.5万元,支付运杂费2万元,途中保险费5万元。该设备估计可使用4年,无残值。该企业固定资产折旧方法采用年数总和法。由于操作不当,该设备于2014年年末报废,责成有关人员赔偿2万元,收回变价收入1万元,则该设备的报废净损失为( )万元。

-

乙产品产成品成本为( )元。 查看材料

- A.46000

- B.49500

- C.42000

- D.50000

-

第二车间乙车间月末在产品制造费用为( )元。 查看材料

- A.4870

- B.10400

- C.7493

- D.1963

-

第一车间乙产品月末在产品制造费用为( )元。 查看材料

- A.12600

- B.6318

- C.3528

- D.9810

-

第二车间乙产品月末在产品人工费用为( )元。 查看材料

- A.8800

- B.1661

- C.7551

- D.2910

-

第一车间乙产品月末在产品人工费用为( )元。 查看材料

- A.2016

- B.5020

- C.7200

- D.4196

-

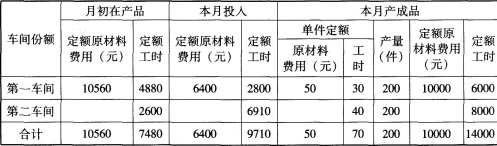

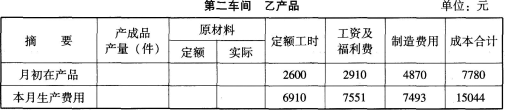

根据下列内容,回答题。

某企业生产乙产品,成本计算采用平行结转分步法,生产费用在完工产品与在产品之间的分配采用定额比例法,其中原材料费用按定额原材料费用比例分配;其他各项费用均按定额工时比例分配。该企业月末没有盘点在产品。

有关乙产品的定额资料见下表。

(2)根据乙产品的定额资料、各种生产费用分配表,有关第一车间乙产品的成本资料见下表。

(3)根据乙产品的定额资料、各种生产费用分配表,有关第二车间乙产品的成本资料见下表。

查看材料

- A.11210

- B.7446

- C.11000

- D.7656

-

2014年乙产品计划成本降低额和降低率分别为( )。 查看材料

- A.3000元,3%

- B.-2600元,-2.22%

- C.2400元.2.22%

- D.-2600元,-3%

-

2014年全部产品计划成本降低额和降低率分别为( )。 查看材料

- A.3200元.1.25%

- B.4000元,2%

- C.4400元,1.34%

- D.-3200元,-1.25%

-

2014年丙产品计划成本降低额和降低率分别为( )。 查看材料

- A.-3000元,-2.5%

- B.3000元,2.5%

- C.-2600元,-3%

- D.2600元,3%

-

下列说法正确的有( )。 查看材料

- A.原材料费用实际比计划超支,是由于材料单位消耗量变动超支和材料单价变动超支综合影响的结果

- B.原材料费用实际比计划节约,是由于材料单位消耗量变动节约和材料单价变动超支综合影响的结果

- C.薪酬费用实际比计划节约,是由于A产品工时降低和小时薪酬率提高超支综合影响的结果

- D.薪酬费用实际比计划超支,是由于A产品工时超支和小时薪酬率提高综合影响的结果