甲公司于2014年2月20日从证券市场购入A公司股票50000股,划分为交易性金融资产,每股买价8元,另外支付印花税及佣金4000元。A公司于2014年4月10日宣告发放现金股利,每股0.30元。甲公司于2014年5月20日收到该现金股利15000元并存入银行。至12月31 日,该股票的市价为450000元。甲公司2014年对该项金融资产应确认的投资收益为( )元。

-

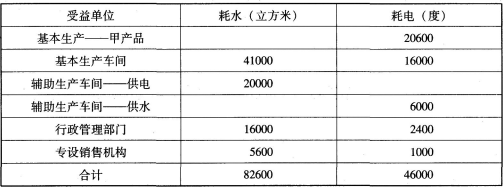

应计入供电车间的辅助生产成本为( )元。 查看材料

- A.1344

- B.1320

- C.1315

- D.1309

-

应计入制造费用的辅助生产成本为( )元。 查看材料

- A.6105

- B.6355

- C.6290

- D.6188

-

应计入销售费用的辅助生产成本为( )元。 查看材料

- A.672

- B.662

- C.671

- D.594

-

应计、入行政管理部门的辅助生产成本为( )元。 查看材料

- A.1571

- B.1600

- C.1727

- D.1365

-

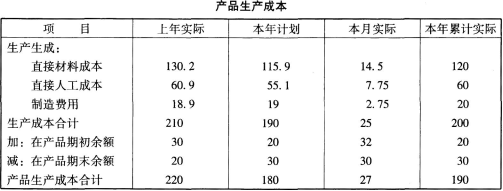

直接材料成本、直接人工成本、制造费用的上年实际构成比率分别为( )。 查看材料

- A.71%,15%,14%

- B.64%,18%,18%

- C.57%,21%,22%

- D.62%,29%,9%

-

根据下列内容,回答题。

某企业有供水和供电两个辅助生产车间,主要为基本生产车间和行政管理部门服务,采用代数分配法分配辅助生产费用。供水车间本月发生费用为4069元,供电车间本月发生费用为9000元,各辅助生产车间提供劳务数量如下表所示。

供水车间和供电车间的实际单位成本分别为( )元。 查看材料

供水车间和供电车间的实际单位成本分别为( )元。 查看材料- A.0.057和0.212

- B.0.064和0.257

- C.0.072和0.285

- D.0.066和0.224

-

直接材料成本、直接人工成本、制造费用的本月实际构成比率分别为1( )。 查看材料

- A.55%,30%,15%

- B.62%,26%,12%

- C.58%,31%,11%

- D.56%,35%,9%

-

直接材料成本、直接人工成本、制造费用的本月计划构成比率分别为( )。 查看材料

- A.57%,24%,19%

- B.61%,29%,10%

- C.70%,15%,15%

- D.65%,18%,17%

-

根据下列内容,回答题。

甲公司按成本项目编制的产品生产成本如下表所示。

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料- A.50%,30%,20%

- B.60%,30%,10%

- C.60%,20%,20%

- D.50%,40%,10%

-

2015年6月30日该办公楼达到预期可使用状态,应编制的会计分录为( )。 查看材料

- A.借:固定资产 贷:非流动资产基金——在建工程

- B.借:固定资产 贷:非流动资产基金——固定资产

- C.借:非流动资产基金——在建工程 贷:在建工程

- D.借:非流动资产基金——固定资产 贷:在建工程

供水车间和供电车间的实际单位成本分别为( )元。 查看材料

供水车间和供电车间的实际单位成本分别为( )元。 查看材料 直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料