A有限责任公司于设立时收到甲公司作为资本投入的不需安装的机器设备一台,合同约定该机器设备的价值为1000000元,增值税进项税额为170000元(假设不允许抵扣,)。假设合同约定的固定资产价值与公允价值相符,不考虑其他因素。则A公司的会计处理为( )。

- A.借:固定资产 1170000 贷:实收资本——甲公司 1170000

- B.借:固定资产 1000000 应交税费——应交增值税(进项税额) 170000 贷:实收资本——甲公司 1170000

- C.借:固定资产 1170000 贷:实收资本——甲公司 1000000 资本公积 170000

- D.借:实收资本——甲公司 1170000 贷:固定资产 1170000

-

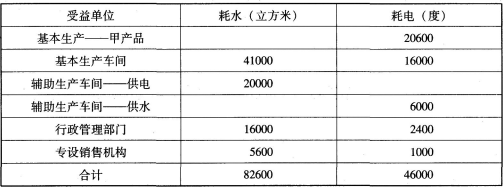

应计入供电车间的辅助生产成本为( )元。 查看材料

- A.1344

- B.1320

- C.1315

- D.1309

-

应计入制造费用的辅助生产成本为( )元。 查看材料

- A.6105

- B.6355

- C.6290

- D.6188

-

应计入销售费用的辅助生产成本为( )元。 查看材料

- A.672

- B.662

- C.671

- D.594

-

应计、入行政管理部门的辅助生产成本为( )元。 查看材料

- A.1571

- B.1600

- C.1727

- D.1365

-

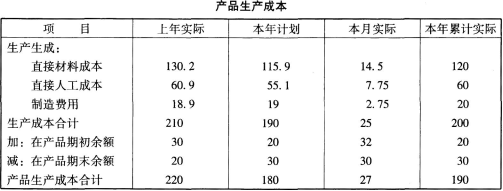

直接材料成本、直接人工成本、制造费用的上年实际构成比率分别为( )。 查看材料

- A.71%,15%,14%

- B.64%,18%,18%

- C.57%,21%,22%

- D.62%,29%,9%

-

根据下列内容,回答题。

某企业有供水和供电两个辅助生产车间,主要为基本生产车间和行政管理部门服务,采用代数分配法分配辅助生产费用。供水车间本月发生费用为4069元,供电车间本月发生费用为9000元,各辅助生产车间提供劳务数量如下表所示。

供水车间和供电车间的实际单位成本分别为( )元。 查看材料

供水车间和供电车间的实际单位成本分别为( )元。 查看材料- A.0.057和0.212

- B.0.064和0.257

- C.0.072和0.285

- D.0.066和0.224

-

直接材料成本、直接人工成本、制造费用的本月实际构成比率分别为1( )。 查看材料

- A.55%,30%,15%

- B.62%,26%,12%

- C.58%,31%,11%

- D.56%,35%,9%

-

直接材料成本、直接人工成本、制造费用的本月计划构成比率分别为( )。 查看材料

- A.57%,24%,19%

- B.61%,29%,10%

- C.70%,15%,15%

- D.65%,18%,17%

-

根据下列内容,回答题。

甲公司按成本项目编制的产品生产成本如下表所示。

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料- A.50%,30%,20%

- B.60%,30%,10%

- C.60%,20%,20%

- D.50%,40%,10%

-

2015年6月30日该办公楼达到预期可使用状态,应编制的会计分录为( )。 查看材料

- A.借:固定资产 贷:非流动资产基金——在建工程

- B.借:固定资产 贷:非流动资产基金——固定资产

- C.借:非流动资产基金——在建工程 贷:在建工程

- D.借:非流动资产基金——固定资产 贷:在建工程

供水车间和供电车间的实际单位成本分别为( )元。 查看材料

供水车间和供电车间的实际单位成本分别为( )元。 查看材料 直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料

直接材料成本、直接人工成本、制造费用的本年累计实际构成比率分别为( )。 查看材料