企业发生的下列费用中,不应计入存货成本的有( )。

- A.采购商品过程中发生的保险费

- B.非正常消耗的直接材料、直接人工和制造费用

- C.购入原材料入库后的仓储费用

- D.为特定客户设计产品所发生的设计费用

-

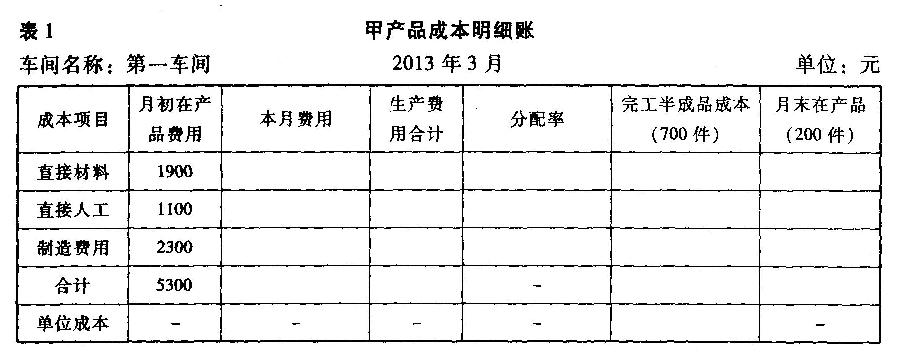

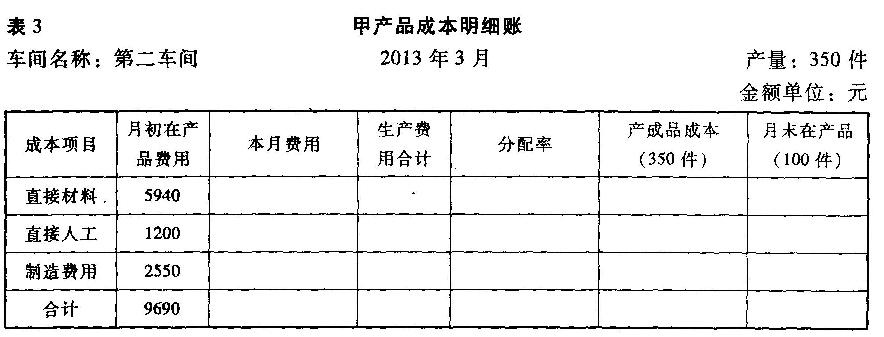

第二车问产成品甲分配的直接人工成本为( )元。

- A.8850.5

- B.9755.5

- C.21700.5

- D.4287.5

-

第二车间完工产成品的总成本为( )元。

- A.33100.5

- B.33200.5

- C.35962.5

- D.35952.5

-

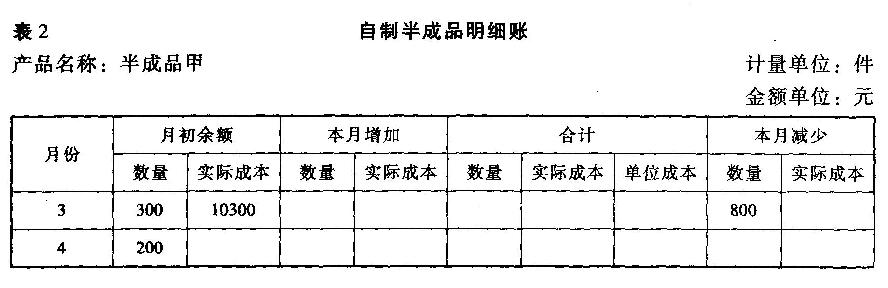

第一车间完工半成品甲的成本为( )元。

- A.3350

- B.17150

- C.6300

- D.18150

-

第一车间甲完工产品应负担的制造费用成本为( )元。

- A.7150

- B.7250

- C.7350

- D.7400

-

(三)某工业企业大量生产甲产品和乙产品。甲、乙产品的生产均分为两个步骤,分别由第一和第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。2013年3月的有关资料如下:(1)第一车间领用材料16200元,其中甲产品领用材料6200元;本月发生的职工薪酬为7250元,制造费用为15250元,第二车间发生的职工薪酬为7400元,制造费用为17700元。(2)第一车间生产产品耗用工时为1,500工时,其中甲产品耗用600工时,第二车问生产产品耗用工时为3200工时,其中甲产品耗用1600工时。(3)该企业为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,各步骤按约当产量比例法划分完工和在产,各车间分配工资薪酬和制造费用按实际工时比例分配,半成品通过半成品仓库核算,并且成本按加权平均单位成本计价。(4)该企业第一、二车间产品成本明细账部分资料如下表所示:

要求:根据上述资料,不考虑其他因素,分析回答下列第11—15题。第一车间甲完工产品应负担的直接材料和直接人工的成本为( )元。

- A.6300

- B.3500

- C.3400

- D.3000

-

2013年12月31日,出售该投资性房地产应确认的其他业务成本为( )。

- A.4755万元

- B.4500万元

- C.4855万元

- D.4000万元

-

2011年12月31日,转换日计入资本公积的金额为( )。

- A.240万元

- B.245万元

- C.250万元

- D.255万元

-

2009年应计提折旧额为( )。

- A.155万元

- B.500万元

- C.100万元

- D.255万元

-

(二)甲公司2008年度至2013年度发生的与一栋办公楼有关的业务资料如下:(1)2008年1月1 E1,甲公司与乙公司签订合同,委托乙公司为其建造一栋办公楼。合同约定,该办公楼的总造价为5000万元,建造期为12个月,甲公司于2008年1月1日向乙公司预付20%的工程款,7月1日和12月31日分别根据工程进度与乙公司进行工程款结算。2008年1月1日,该办公楼的建造活动正式开始,甲公司通过银行向乙公司预付工程款1000万元;7月1 日,甲公司根据完工进度与乙公司结算上半年工程款2250万元,扣除全部预付工程款后,余款以银行存款支付给乙公司。(2)2008年1月113,为建造该办公楼,甲公司向银行专门借款2000万元,资本化的借款利息为155万元。(3)2008年12月31日,该办公楼如期完工,达到预定可使用状态并于当日投入使用,甲公司以银行存款向乙公司支付工程款2750万元。该办公楼预计使用年限为50年,预计净残值为155万元,采用年限平均法计提折旧。(4)2011年12月31日,甲公司与丙公司签订租赁协议,约定将该办公楼以经营租赁的方式租给丙公司,租赁期为2年,甲公司对投资性房地产采用公允价值模式进行后续计量,2011年12月31 日该办公楼的公允价值为5100万元。.(5)2012年12月31 日,该办公楼公允价值为5000万元。(6)2013年12月31日,租赁合同到期,甲公司将该办公楼以4800万元的价格售出,款项已存银行,假定不考虑相关税费。要求:根据上述资料,不考虑其他相关因素,回答下列第6—10题。针对事项(1)和(2)的会计处理是( )。

- A.借:预付账款1000贷:银行存款1000

- B.借:在建工程2250贷:预付账款1000银行存款1250

- C.借:在建工程155贷:应付利息155

- D.借:财务费用155贷:应付利息155

-

2008年12月31日固定资产的入账价值是( )。

- A.5155万元

- B.5000万元

- C.4000万元

- D.5055万元