2012年1月1日,乙公司以面值从债券二级市场购入丙公司公开发行的债券1000万元,剩余期限3年,票面年利率3%,每年年末付息一次,到期还本,发生交易费用20万元;乙公司将其划分为可供出售金融资产。2012年12月31日,该债券的市场价格为1000万元。2013年,丙公司因投资决策失误.发生严重财务困难,但仍可支付该债券当年的票面利息。2013年12月31日,该债券的公允价值下降为900万元。乙公司预计,如丙公司不采取措施,该债券的公允价值预计会持续下跌。假定乙公司初始确认该债券时计算确定的债券实际年利率为2.5%。乙公司于2013年12月31日就该债券应确认的减值损失为( )万元。

-

根据资料(8),其他综合收益项目填列金额为( )万元。

- A.-102

- B.102

- C.76.5

- D.-76.5

-

根据资料(8),下列说法中正确的有( )。

- A.取得可供出售金融资产发生的相关费用应计入投资收益

- B.取得可供出售金融资产发生的相关费用计入初始成本

- C.期末可供出售金融资产账面价值为900万元

- D.可供出售金融资产公允价值变动计入投资收益

-

下列利润表项目中,金额计算正确的是( )。

- A.营业收入为2470万元

- B.营业利润为470万元

- C.利润总额为500万元

- D.净利润为300万元

-

根据资料(4)至资料(7),下列分录中正确的是( )。

- A. 资料(4): 借:生产成本 120 管理费用 15 销售费用 30 贷:应付职工薪酬 165

- B. 资料(5): 借:管理费用 50 贷:累计摊销 50

- C. 资料(6): 借:管理费用 5.5 贷:应交税费——应交城市维护建设税 5 ——应交教育费附加 0.5

- D. 资料(7): 借:交易性金融资产——公允价值变动 100 贷:公允价值变动损益 100

-

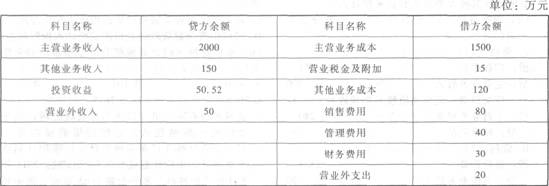

长江公司属于工业企业,为增值税一般纳税人,适用17%的增值税税率。售价中不含增值税。商品销售时,同时结转成本。本年利润采用表结法结转。 2012年11月30日损益类有关科目的余额如下表所示:

2012年12月份长江公司发生如下经济业务:

(1)1日,销售商品一批,增值税专用发票上注明的售价为300万元。增值税税额为51万元。为了及时收回货款给予对方现金折扣为2/10,1/20,n/30,假定计算现金折扣时考虑增值税。该批商品的实际成本为240万元。

(2)3日,销售材料一批,增值税专用发票上注明的售价为20万元,增值税税额为3.4万 元,收回货款存入银行。该批材料的实际成本为18万元。

(3)8日,收到本月1日销售商品的货款存入银行。

(4)本月发生应付职工薪酬165万元,其中生产工人薪酬120万元,行政管理人员薪酬15万元.销售人员薪酬30万元。

(5)本月摊销管理部门自用无形资产成本50万元。

(6)本月主营业务应交城市维护建设税5万元、教育费附加0.5万元。

(7)12月31日交易性金融资产的公允价值变动增加100万元。

(8)12月3日购入A公司股票100万股作为可供出售金融资产,每股购入价为10元,另支付相关费用2万元,12月31日A公司股票每股收盘价为9元(正常公允价值变动)。

(9)该公司适用的企业所得税税率为25%,2012年应纳税所得额为800万元,递延所得税负债贷方发生额为25万元(对应所得税费用),递延所得税资产的借方发生额为25.5万元(对应资本公积),假定不考虑其他交易和事项。

要求:根据上述资料,不考虑其他因素,分析回答下列各小题。(答案中金额单位用万元表示)

下列说法中正确的是( )。

- A.销售商品取得的收入通过“主营业务收入”科目核算

- B.销售材料取得的收入通过“其他业务收入”科目核算

- C.利润表中的“营业收入”项目包括主营业务收入和其他业务收入

- D.利润表中的“营业收入”项目包括主营业务收入、其他业务收入和营业外收入

-

根据资料(1)至资料(3),下列分录中正确的是( )。

- A. 资料(1): 借:应收票据 351 贷:主营业务收入 300 应交税费——应交增值税(销项税额) 51 借:主营业务成本 240 贷:库存商品 240

- B. 资料(2): 借:银行存款 23.4 贷:其他业务收入 20 应交税费——应交增值税(销项税额) 3.4 借:其他业务成本 18 贷:原材料 18

- C. 资料(3): 借:银行存款 343.98 财务费用 7.02 贷:应收账款 351

- D. 资料(3): 借:银行存款 345 财务费用 6 贷:应收账款 351

-

根据资料(4)和(5),下列各项中,会计处理正确的是( )。

- A. 资料(4)的会计分录是: 借:材料采购 45 应交税费——应交增值税(进项税额) 7.65 贷:股本 20 资本公积——股本溢价 32.65 借:原材料 50

- B. 资料(4)的会计分录是: 借:材料采购 50 应交税费——应交增值税(进项税额) 7.65 贷:股本 20 资本公积——股本溢价 37.65 借:原材料 50

- C. 资料(5)的会计分录是: 借:材料采购8 应交税费——应交增值税(进项税额) 1.36 贷:应付票据 9.36 借:原材料 10 贷:材料采购 8 材料成本差异

- D. 资料(5)的会计分录是: 借:材料采购 8 应交税费——应交增值税(进项税额) 1.36 贷:应付账款 9.36 借:原材料 10 贷:材料采购8 材料成本差异

-

关于乙产品成本核算,下列各项中,会计处理正确的是( )。

- A.乙产品月末在产品约当产量为17件

- B.乙产品月末在产品约当产量为11件

- C.乙产品完工产品成本为158.4万元

- D.乙产品完工产品成本为163.67万元

-

下列各项中,会计处理正确的是( )。

- A.8月份材料成本差异率为-2%

- B.8月31日结存材料的计划成本为35万元

- C.8月31日结存材料的实际成本为34.3万元

- D.8月份发出材料的实际成本为117.6万元

-

根据资料(1),下列会计分录正确的是( )。

- A. 冲回上月末暂估入账分录: 借:应付账款 5 贷:原材料 5

- B. 冲回上月末暂估入账分录: 借:应付账款 5.85 贷:原材料 5 应交税费——应交增值税(进项税额) 0.85

- C. 取得发票分录: 借:材料采购 4.9 应交税费——应交增值税(进项税额) 0.833 贷:应付账款 5.733 借:原材料 5 贷:材料采购 4.9 材料成本差异 0.1

- D. 取得发票分录: 借:原材料 4.9 应交税费——应交增值税(进项税额) 0.833 贷:应付账款 5.733