判断

某有限责任公司于设立时收到东方公司作为资本投入的库存商品一批,该批库存商品根据投资合同或协议约定价值(不含增值税)为200000元,增值税进项税额为34000元。该公司已开具了增值税专用发票。假设合同约定的价值与公允价值相符,该进项税额允许抵扣,不考虑其他因素,该有限责任公司在进行会计处理时,相应的会计处理如下:

借:库存商品200000

应交税费——应交增值税(进项税额)34000

贷:实收资本200000

资本公积——股本溢价34000( )

相关试题

-

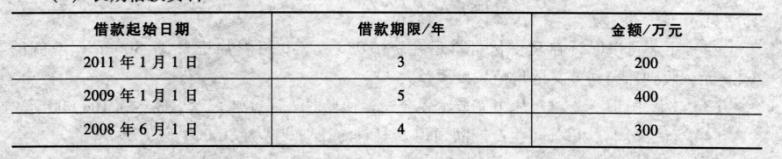

资产负债表中,“长期借款”项目的金额为( )万元。

- A.200

- B.300

- C.600

- D.900

-

资产负债表,“一年内到期的非流动负债”项目的金额为( )万元。

- A.100

- B.200

- C.300

- D.400

-

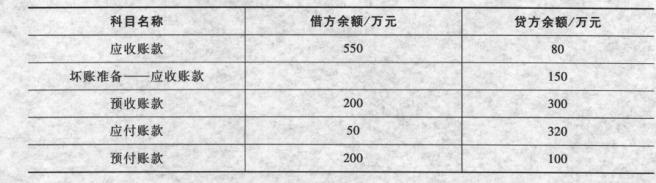

资产负债表中,“应付账款”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

资产负债表中,“预收款项”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

资产负债表中,“预付款项”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

【资料三】甲公司2011年12月31日结账后有关科目余额的相关资料如下:

(1)应收、应付款项的资料

长期借款资料

要求:根据上述资料,分析回答下列第62~67小题。

资产负债表中,“应收账款”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

以下有关家公司B材料验收入库和出库交付生产的会计分录,正确的有( )。

- A.借:生产成本80000 贷:原材料80000

- B.借:生产成本1600 贷:材料成本差异l600

- C.借:材料成本差异1600 贷:生产成本l600

- D.借:原材料108000 材料成本差异2160 贷:委托加工物资110160

-

甲公司3月生产领用材料应负担的差异为( )元。

- A.-1600

- B.-800

- C.800

- D.1600

-

甲公司3月的材料成本差异率为( )。

- A.-2%

- B.-10%

- C.1%

- D.2%

-

甲公司委托加工B材料的实际成本为( )元。

- A.109080

- B.109800

- C.110160

- D.110880