多选

根据资料(2)至(5),下列各项中,会计处理正确的是( )。

- A.5月5日,甲公司发生销售折让时: 借:主营业务收入30 应交税费——应交增值税(销项税额)5.1 贷:银行存款35.1

- B.9月20日,甲公司销售材料时: ①确认收入: 借:银行存款17. 55 贷:其他业务收入15 应交税费——应交增值税(销项税额)2. 55 ②结转成本: 借:其他业务成本10 贷:原材

- C.11月10日,甲公司向本公司行政管理人员发放自产产品时: ①借:管理费用11.7 贷:应付职工薪酬——非货币性福利11.7 ②借:应付职工薪酬——非货币性福利11.7 贷:主营业务收入10 应交税费——应交增值税(销项税额)1.7

- D.12月31日,甲公司确认劳务收入,结转劳务成本时: ①借:预收账款75 贷:主营业务收入75 ②借:主营业务成本50 贷:劳务成本50

相关试题

-

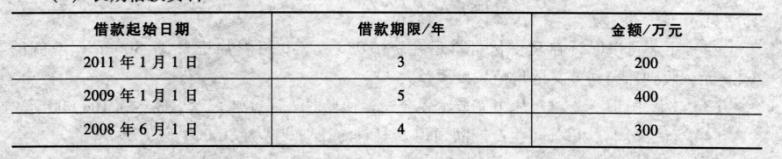

资产负债表中,“长期借款”项目的金额为( )万元。

- A.200

- B.300

- C.600

- D.900

-

资产负债表,“一年内到期的非流动负债”项目的金额为( )万元。

- A.100

- B.200

- C.300

- D.400

-

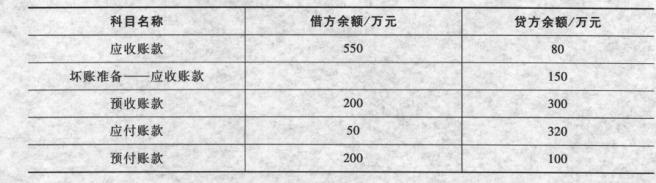

资产负债表中,“应付账款”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

资产负债表中,“预收款项”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

资产负债表中,“预付款项”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

【资料三】甲公司2011年12月31日结账后有关科目余额的相关资料如下:

(1)应收、应付款项的资料

长期借款资料

要求:根据上述资料,分析回答下列第62~67小题。

资产负债表中,“应收账款”项目的金额为( )万元。

- A.250

- B.380

- C.420

- D.600

-

以下有关家公司B材料验收入库和出库交付生产的会计分录,正确的有( )。

- A.借:生产成本80000 贷:原材料80000

- B.借:生产成本1600 贷:材料成本差异l600

- C.借:材料成本差异1600 贷:生产成本l600

- D.借:原材料108000 材料成本差异2160 贷:委托加工物资110160

-

甲公司3月生产领用材料应负担的差异为( )元。

- A.-1600

- B.-800

- C.800

- D.1600

-

甲公司3月的材料成本差异率为( )。

- A.-2%

- B.-10%

- C.1%

- D.2%

-

甲公司委托加工B材料的实际成本为( )元。

- A.109080

- B.109800

- C.110160

- D.110880