资本公积是所有者权益的组成部分,也是企业据以向投资者分配利润的主要依据。( )

-

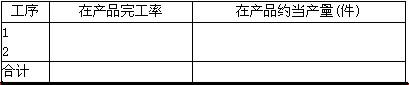

某产品经两道工序产成,原材料分工序陆续投入,其投入进度与加工费用相同。原材料消耗定额为;第一工序40公斤,第二工序60公斤。在产品数量为:第一工序100件,第二工序300件。本月完工400件。月初和本月发生的费用为:原材料25000元,加工费用13500元。各工序在产品消耗定额按50%折算。

要求:(1)计算各工序在产品完工率和月末在产品约当产量(将计算过程和结果填入下表中);

(2)用约当产量比例分配法将原材料费用、加工费用在完工产品与在产品之间分配(列示计算过程)。

-

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格均不含增值税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2007年12月,甲公司销售商品和提供劳务的资料如下:

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为100万元,增值税额为17万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司的现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税因素)。该批商品的实际成本为85万元。12月,9日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行;

(2)12月2日,收到B公司来函,要求对当年11月2日所购商品在价格上给予5%的折让(甲公司在该批商品售出时,已确认销售收入200万元,并收到款项)。经查核,该批商品外观存在质量问题。甲公司同意了B公司提出的折让要求。

当日,收到口公司交来的税务机关开具的索取折让证明单,并开具红字增值税专用发票和支付折让款项。

(3)12月4日,与C公司签订协议,向C公司销售商品一批,增值税专用发票上注明销售价格为100万元,增值税额为17万元;该协议规定,甲公司应在2002年5月1日将该批商品购回,回购价为110万元(不含增值税额)。商品已发出,款项已收到。该批商品的实际成本为78万元。

(4)12月14日,与D公司签订合同,以分期收款方式向D公司销售商品一批。该批商品的销售价格为120万元,实际成本为75万元,提货单已交D公司。该合同规定,该商品价款及增值税额分三次等额收取。第一笔款项已于当日收到,存入银行。剩下两笔款项的收款日期分别为2002年1月14日和2月14日。

(5)12月15日,与E公司签订一项设备维修合同。该合同规定,该设备维修总价款为60万元 (不含增值税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经E公司验收合格。甲公司实际发生的维修费用为20万元(均为修理人员工资)。12月31日,鉴于E公司发生重大财务困难,甲公司预计很可能收到的维修款为17.55万元(含增值税额)。

(6)12月25日,与F公司签订协议,委托其代销商品一批。根据代销协议,甲公司按代销协议价收取所代销商品的货款,商品实际售价由受托方自定。该批商品的协议价为200万元(不含增值税额),实际成本为180万元。商品已运往F公司。 12月31日,甲公司收到F公司开来的代销清单,列明已售出该批商品的20%,款项尚未收到。

(7)12月31日,与G公司签订一件特制商品的合同。该合同规定,商品总价款为80万元(不含增值税额),自合同签订日起2个月内交货。合同签订日,收到C公司预付的款项40万元,并存入银行。商品制造工作尚未开始。

(8)12月31日,与H公司签订协议销售商品一批,增值税专用发票上注明销售价格为300万元,增值税额为5l万元。商品已发出,款项已收到。该协议规定,该批商品销售价格的25%属于商品售出后5年内提供修理服务的服务费。该批商品的实际成本为200万元。

(9)12月31日,收到A公司退回的当月1日所购全部商品。经查核,该批商品存在质量问题,甲公司同意了A公司的退货要求。当日,收到A公司交来的税务机关开具的进货退回证明单,并开具红字增值税专用发票和支付退货款项。

要求:(1)编制甲公司12月份发生的上述经济业务的会计分录;

(2)计算甲公司12月份主营业务收入和主营业务成本。

(“应交税费”科目要求写出明细科目;答案中的金额单位用万元表示)

(5)编制出售该设备时的会计分录。

-

甲公司经批准于2007年7月1日发行3年期、到期一次还本付息、票面利率为8%(不计复利)、发行面额1000万元的债券。假定该债券按面值发行,所筹资金用于建造固定资产,该项工程预计2008年6月30日完工并交付使用。

要求:(1)编制债券发行的会计分录;

(2)编制2007年年底的会计分录;

(3)编制到期一次还本付息的会计分录。

-

A公司委托B公司加工原材料,2007年3月1日A公司发出原材料,成本为50万元,B公司收取加工费10万元,增值税率为17%,消费税率为15%。另根据税法规定,由B公司代收代缴消费税105900元。A公司收回加工物资后,需进一步加工后再出售,假定最终售价为80万元,请据此作出如下业务的会计处理。

(1)A公司2007年3月1日发出原材料时;

(2)A公司支付加工费和进项税额时;

(3)A公司交纳加工物资的消费税时;

(4)A公司最终出售该商品时的消费税处理。

-

甲公司和乙公司均为增值税一般纳税人,增值税率为17%。甲公司委托乙公司代销商品一批,于2007年5月1日发出商品,该商品的成本为40万元,甲与乙约定按50万元回收货款,商品的对外售价由乙公司自定,6月5日乙公司将商品销售给了丙公司,并开出增值税专用发票,不含税价为60万元,甲公司于6月7日收到乙公司发来的代销清单,并于6月10日收回贷款。

要求:作出甲公司和乙公司对如下业务的会计处理。

(1)2007年5月1日甲公司发出商品时;

(2)乙公司6月5日将商品销售给丙公司时;

(3)甲公司6月7日收到代销清单时;

(4)乙公司收到甲公司开来的专用发票时;

(5)6月10日双方结算往来款。

-

甲公司2006年5月31日银行存款日记账的账面余额为709200元,银行转来的对账单上的余额为699600元,经逐笔核对,发现有以下未达账项:

①5月28日,公司委托银行代收款项15000元,银行已经收妥入账,公司尚未接到银行的收款通知,尚未记账;

②5月29日,公司送存支票25200元,银行尚未计入公司存救账户;

③5月30日,公司代乙公司支付水费3600元,公司尚未接到银行的付款通知,尚未记账;

④5月31日,公司开出支票4200元,持票人尚未到银行办理转账,银行尚未登计入账。

要求:根据上述资料编制该公司“银行存款余额调节表”。

-

企业实际支付的工资总额超过计税工资时,超出的部分应作为纳税扣除项目。但企业实际支付的工资总额低于计税工资时,应按实际支付的工资总额作为纳税扣除项目,即企业实际支付的工资总额低于计税工资的部分不调整应纳税所得额。( )

- A.正确

- B.错误

-

当各月末在产品数量较大但变化不大时,应用约当产量比例法将费用在完工产品与在产品之间分配。( )

- A.正确

- B.错误

-

企业生产经营过程中发生的所有支出均构成企业的费用。( )

- A.正确

- B.错误

-

企业只有在对外销售消费税应税产品时才应交纳消费税。( )

- A.正确

- B.错误