甲股份有限委托A证券公司发行普通股1000万股,每股面值1元,每股发行价格为5元。根据约定,股票发行成功后,甲股份有限公司应清查时,查出现按发行收入的2%向。A证券公司支付发行费。如果不考虑其他因素,股票发行成功后,甲股份有限公司记入“资本公积”科目的金额应为( )万元。

-

大海公司为家电生产企业,共有职工420人,其中生产工人300人,车间管理人员20人,行政管理人员30人,销售人员20人,在建工程人员 50人。大海公司适用的增值税税率为17%。

2007年12月份发生如下经济业务:

(1)本月应付职工工资总额为540万元,工资费用分配汇总表中列示的产品生产工人工资为 300万元,车间管理人员工资为40万元,企业行政管理人员工资为80万元,销售人员工资40万元,在建工程人员工资80万元。

(2)下设的职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值为15万元,市场价格为20万元(不含增值税),适用的消费税税率为10%。

(3)以其自己生产的,某种产品发放给公司每名职工,每台电暖气的成本为1600元,市场售价为每台2000元。

(4)为总部部门经理以上职工提供汽车免费使用,为副总裁以上高级管理人员每人租赁一套住房。大海公司现有总部部门经理以上职工共10人,假定所提供汽车每月计提折旧3万元;现有副总裁以上职工3人,所提供住房每月的租金3万元。

(5)用银行存款支付副总裁以上职工住房租金3万元

(6)结算本月应付职工工资总额540万元,代扣职工房租10万元,企业代垫职工家属医药费 5万元,代扣个人所得税30万元,余款用银行存款支付。

(7)上交个人所得税30万元。

(8)下设的职工食堂维修领用原材料10万元,其购入时支付的增值税1.7万元。

(9)从国外进口一批需要交纳消费税的商品,商品价值300万元,进口环节需要交纳的消费税为60万元(不考虑增值税),采购的商品已验收入库,货款尚未支付,税款已用银行存款支付。

(10)将自产的资源税应税矿产品500吨用于企业的产品生产,每吨应交消费税20元。

要求:编制上述业务的会计分录。(金额单位用万元表示)

-

某咨询公司于2004年4月1日与客户签订一项咨询合同,合同规定,咨询期为2年,咨询费为 300000元,客户分三次支付,第一期在项目开始时支付,第二期在项目中期支付,第三期在项目结束时支付。估计总成本为180000元(假定用银行存款支付),假定成本估计十分准确,不会发生变化。成本发生的情况见下表(单位:元):

要求:按完工百分比法确认各年的收入、成本并编制相关业务的会计分录。

-

A公司为增值税一般纳税企业。2007年6月初的资产、负债、所有者权益分别为1000万元、400万元和600万元。6月份发生如下经济业务:

(1)接受甲企业固定资产投资。该固定资产原值200万元,累计折旧40万元,双方协议价为 150万元,接受甲企业投资后A公司的注册资本为500万元,甲公司投资持股比例为20%。

(2)购入材料一批,价款100万元,增值税17万元,全部款项以银行存款支付,材料已经验收入库。

(3)6月1日从银行取得短期借款20万元,期限为6个月,年利率3%。

(4)将商品1000件交付给B公司,委托其销售,该商品成本100元/件,合同规定B公司按每件150元出售,并按售价10%收取手续费。

(5)收到B公司开来的代销清单后,企业开具增值税发票交付B公司,发票上注明售价15万元,增值税2.55万元。扣除1.5万元手续费后,应收B公司16.05万元,款项尚未收到。

(6)向C公司发出商品,成本为15万元,售价为20万元,增值税率17%。上月已预收C公司

购货款10万元,余款尚未收到。

(7)本月盘亏一项固定资产,经批准,作为营业外支出。该固定资产原价10万元,已提折旧 3万元。

(8)计提本期固定资产折旧10万元,其中车间用固定资产折旧7万元,行政管理部门用固定资产折旧3万元。

(9)向希望工程捐款5万元。

(10)用银行存款购入D公司股票作为交易性金融资产,实际支付价款20万元,另支付交易费用0。5万元。

要求:

(1)根据上述业务编制分录;

(2)计算6月末资产负债表“期末数”栏中“资产总计”、“负债合计”和“所有者权益合计”的金额。

-

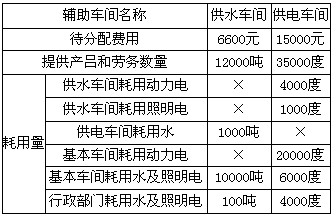

某工业企业下设供水和供电两个辅助生产车间。辅助生产车间的制造费用不通过“制造费用”科目核算。基本生产成本明细账设有“原材料”、“燃料及动力”、“直接人工”和“制造费用”4个成本项目。2007年4月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

要求:

(1)采用直接分配法,分别计算水费分配率和电费分配率。

(2)根据水费分配率,计算分配水费。

(3)根据电费分配率,计算分配电费。

(4)编制辅助生产费用分配的会计分录(“辅助生产成本”科目要列出明细科目)。

-

长江公司生产甲产品,本月成本资料如下:

甲产品本月完工800件,月末在产品400件。要求:假定原材料于生产开始时一次投入,其他成本在生产过程中均衡发生,采用约当产量比例法计算完工产品和在产品成本。将计算结果填入下表中

-

东方公司2007年和2008年有关资料如下:

(1)东方公司2007年税后利润为200万元,公司董事会决定按10%提取法定盈余公积,分派现金股利80万元。

(2)东方公司现有股东情况如下:A公司占 25%,B公司占30%,C公司占10%,D公司占 5%,其他占30%。经公司股东大会决议,以盈余公积100万元转增资本,并已办妥转增手续。

(3)2008年东方公司亏损280万元,决议以盈余公积补亏100万元。

要求:根据以上资料,编制有关会计分录。

-

企业采用计划成本核算原材料,平时收到原材料时应按实际成本借记“原材料”科目,领用或发出原材料时应按计划成本贷记“原材料”科目,期末再将发出材料和期末材料调整为实际成本。( )

- A.正确

- B.错误

-

股份有限公司在财产清查时发现的存货盘亏、盘盈,应当于年末结账前处理完毕,如果确实尚未报经批准的,可先保留在“待处理财产损溢”科目中,待批准后再处理。( )

- A.正确

- B.错误

-

对于银行已经入账而企业尚未入账的未达账项,企业应当根据“银行对账单”编制自制凭证予以入账。( )

- A.正确

- B.错误

-

企业应当根据其生产经营特点、生产经营组织类型和成本管理要求,选择恰当的成本计算对象,确定成本计算方法。( )

- A.正确

- B.错误