企业需永久保管的会计档案有( )。

-

甲公司2005年度的有关资料如下:

(1)年初未分配利润为180万元,本年利润总额为500万元,适用的企业所得税税率为 33%。按税法规定本年度准予扣除的业务招待费为30万元,实际发生业务招待费40万元,本年取得国库券利息收入15万元。除此之外,不存在其他纳税调整因素。

(2)按税后利润的10%和5%提取法定盈余公积和法定公益金。

(3)提取任意盈余公积18万元。

(4)向投资者宣告分配现金股利30万元。

要求:

(1)计算甲公司本期所得税费用,并编制相应的会计分录。

(2)编制甲公司提取法定盈余公积和法定公益金的会计分录。

(3)编制甲公司提取任意盈余公积的会计分录。

(4)编制甲公司向投资者宣告分配现金股利的会计分录。

(5)计算年末未分配利润。

(除“所得税”和“应付股利”科目外,其他科目均需要写出二级明细科目。答案中的金额单位用万元表示)

-

甲公司2004年、2005年发生下列一系列投资业务,资料如下:

(1)2004年1月5日,购买A公司发行的股票600万股,成交价为每股15元,另付税费 8万元,作为长期投资并采用成本法核算。

(2)2004年2月1日,购买B公司当年1月1日发行的债券作为长期投资,面值为100 31

万元,票面利率6%,2年期,到期一次还本付息,实际支付价款101万元,其中包括税费0.5万元(计入当期损益),年末计提利息。

(3)2004年3月16日,A公司宣告分派2003年度现金股利每股0.2元。

(4)2004年4月16日,甲公司收到A公司宣告分派的2003年度现金股利。

(5)2004年5月18日,购买C公司发行的股票100万股,成交价每股6元,其中买价中含C公司已宣告未发放的现金股利每股0.5元,甲公司作为短期投资。

(6)2004年6月18日,收到C公司发放的现金股利。

(7)2004年7月1日,购入D公司2003年1月1日发行的债券作为短期投资。该债券面值1000万元,票面利率6%,3年期,每半年付息一次,到期还本。购买价为1050万元,其中包含已到付息期但尚未领取的2004年上半年债券利息。

(8)2004年7月10日,收到D公司2004年上半年债券利息。

(9)2004年12月31日,计提B公司的长期债券投资利息。

(10)2005年1月10日,收到D公司2004年下半年债券利息。

(11)2005年2月21日,C公司宣告分派2004年度现金股利每股0.4元。

(12)2005年3月21日,收到C公司宣告分派2004年度现金股利。

(13)2005年6月1日,转让持有D公司的全部债券,收到价款1200万元。

(14)2005年6月18日,转让购买的C公司的股票60万股,每股市价5元,另已支付手续税费2万元。

(15)2005年12月31日,B公司的债券到期,收到债券的本息。

要求:根据上述投资业务编制会计分录。

-

甲企业2005年12月31日的有关资料如下:

(1)科目余额表(单位:元):

(2)长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

①从工商银行借入45000元(本利和),期限从2004年6月1日至2006年6月1日。

②从建设银行借入75000元(本利和),期限从2005年8月1日至2008年8月1日。

要求:编制甲企业2005年12月31日的资产负债表。

-

某企业2005年1月开始研制开发一项专利技术,研究开发过程中以银行存款支付发生各项费用共计200万元;2005年6月研制成功并向国家专利部门申请专利权,2005年7月 1日正式获得批准,申请专利过程支付聘请律师费、注册费12万元,该项专利法律规定有效年限6年,企业预计受益年限5年。2006年2月为维护无形资产发生支出30万元。 2006年6月将该专利权出售,收到价款80万元,营业税率5%。

要求:

(1)编制研发专利技术过程中的会计分录。

(2)编制申请专利正式获得批准时的会计分录。

(3)计算并编制每月无形资产摊销的会计分录。

(4)编制2006年2月为维护无形资产发生支出的会计分录。

(以万元为单位)

-

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2005年11月1日,向乙公司销售某商品10件,每件标价520万元,实际售价500万元(售价中不含增值税额),已开出增值税专用发票,商品已交付给乙公司。为了及早收回货款,甲公司在合同中规定的现金折扣条件为:2/10,1/20,N/30。

要求:

(1)编制甲公司销售商品时的会计分录(假定现金折扣按售价计算; “应交税金”科目要求写出明细科目及专栏)。

(2)根据以下假定,分别编制甲公司收到款项时的会计分录。

①乙公司在11月10日按合同规定付款,甲公司收到款项并存入银行。

②乙公司在11月17日按合同规定付款,甲公司收到款项并存入银行。

③乙公司在11月29日按合同规定付款,甲公司收到款项并存入银行。

(单位为万元)

-

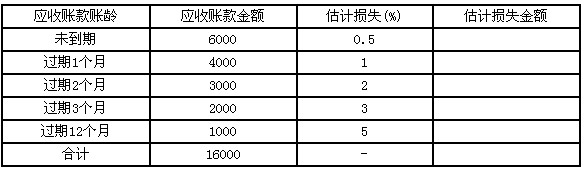

某企业采用账龄分析法计提坏账准备。企业2004年12月31日“坏账准备”科目的贷方金额应为100万元;2005年7月3日,确认坏账损失30万元;2005年11月23日收回 2004年已确认的坏账损失的应收账款50万元;2005年12月31日应收账款账龄及估计坏账损失如表:

单位:万元

要求:

(1)编制2005年7月3日确认坏账损失的会计分录。

(2)编制2005年11月23日收回2004年已确认的坏账损失的应收账款。

(3)计算2005年12月31日“坏账准备”贷方余额。

(4)编制2005年12月31日计提坏账准备的会计分录。

-

企业对于跨年度且期未能对交易结果作出可靠估计的劳务,应采用完工百分比法确认收入。( )

- A.正确

- B.错误

-

不考虑资产负债表日后事项情况下,如企业确认收入后,又发生销售退回,不论是当年销售的,还是以前年度销售的,一般应冲减退回当月的销售收入,同时冲减退回当月的销售成本,如该项销售已经发生现金折扣或销售折让的,应在退回当月一并调整。( )

- A.正确

- B.错误

-

通过资产负债表可以反映某一期间的经营成果及某一期间的获利能力。( )

- A.正确

- B.错误

-

企业委托加工应税消费品在收回后,应将由受托方代扣代缴的消费税款计入存货成本。( )

- A.正确

- B.错误