根据总账与明细账的平行登记要求,每项经济业务必须在同一天登记明细账和总账。( )

-

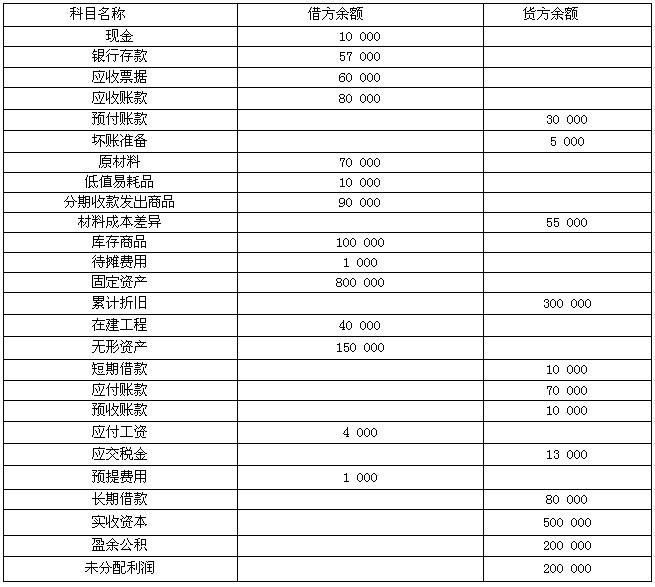

甲企业2003年12月31日的有关资料如下。

(1) 科目余额表

(2) 债权债务明细科目余额

应收账款明细资料

应收账款——A公司 借方余额100 000元

应收账款——B公司 贷方余额20 000元

预付账款明细资料

预付账款——C公司 借方余额20 000元

预付账款——D公司 贷方余额50 000元

应付账款明细资料

应付账款——E公司 贷方余额100 000元

应付账款——F公司 借方余额30 000元

预收账款明细资料

预收账款——G公司 贷方余额40 000元

预收账款——H公司 借方余额30 000元

(3) 长期借款共2笔,均为到期一次性还本付息。金额及期限如下

1) 从工商银行借入30 000元(本利和)期限从2002午6月1日至2004午6月1日。

2) 从建设银行借入50 000元(本利和)期限从2003午3月4日至2005午8月1日。

要求:编制甲企业2003年12月31日的资产负债表。

-

甲公司属于工业企业,为增值税一般纳税人,由A、B、C三位股东于2002年12月31日共同分别为40%、35%和25%。有关资料如下。

(1) 2002年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥)。

(单位:万元)

(2) 2003年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2004年2月 10日支付。

(3) 2004年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到 1 000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2004年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1) 编制甲公司2002年12月31日收到资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2) 编制甲公司2003年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3) 计算甲公司2004年12月31日吸收D股东出资时产生的资本公积。

(4) 编制甲公司2004年12月31日增收到A、B、C股东追加投资和D股东出资的会计分录。

(5) 计算甲公司2004年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

-

2003年M企业出售一座办公楼,原价为300 000元,已提折旧150 000元(未提减值准备),实际出售价格为180 000元,已通过银行收回价款。

要求:作出有关的会计处理。

-

2001年4月1日A公司向B公司购入普通股20万股,每股面值1元,实际支出价款共484 000元,其中包含已宣告尚未支付的现金股利20 000元,另支付佣金手续费等6000元,占B公司有表决权资本的60%,A公司用权益法核算对B公司的股票投资;2001年5月 10日B公司支付现金股利;2001年B公司净利润为40 000元;2002年1月20日A公司将上述股票转让100 000股,实得款项360 000元。

要求:根据A公司上述业务编制有关会计分录。

-

2000年12月28日S公司行政管理部门购入不需安装的设备一台,并投入使用。该设备的原始价值为178 200元,预计残值收入为3 200元,预计清理费为1 400元,预计可使用5年。

要求:

(1) 分别采用平均年限法和年数总和法计算该设备2002年的折旧额,并计算两者的差额。

(2) 如果2002年S公司对该设备的折旧方法由原来的年数总和法改为平均年限法,指出因折旧方法变更而影响利润表有关项目的名称(不考虑所得税)。

(计算结果不保留小数,小数点后四舍五入)

-

“利润分配——未分配利润”科目的期末余额,反映企业累积的利润或累积的未弥补亏损的数额。( )

- A.正确

- B.错误

-

A公司向B公司销售商品一批,其采用的是托收承付结算方式,货款48 000元,增值税额8160元,以银行存款代垫运杂费500元,已办理托收手续。10日后接到银行收款通知,收到应收B公司款项。

要求:作出A公司的有关会计处理。

-

以经营租赁方式租出的固定资产,应由出租方计提该项固定资产折旧。( )

- A.正确

- B.错误

-

出售无形资产的所得是企业的营业收入。( )

- A.正确

- B.错误

-

委托加工物资收回后用于销售的,委托方应将代收代交的消费税记入委托加工物资的成本。( )

- A.正确

- B.错误