专门用于生产某产品的无形资产,其所包含的经济利益通过所生产的产品实现的,该无形资产的摊销额应计人产品成本。 ( )

-

(6)计算甲公司6月30日w材料应计入资产负债表“存货”项目的余额。

-

(4)计算甲公司6月30日W材料账面余额。

-

(5)计算甲公司6月30日w材料计提的存货跌价准备并编制会计分录。

-

(3)①编制甲公司第(5)项业务的会计分录。

②计算甲公司A产品、B产品应分配的w材料成本。

③编制甲公司第(6)项结转发出材料成本的会计分录。

-

甲公司为增值税一般纳税人,增值税税率为17%。生产中所需w材料按实际成本核算,采用月末一次加权平均法计算和结转发出材料成本。2008年6月1日,w材料结存1 400千克,账面余额385万元,未计提存货跌价准备。甲公司2008年6月份发生的有关w材料业务如下:

(1)6月3日,持银行汇票300万元购入w材料800千克,增值税擘用发票上注明的货款为216万元,增值税额36.72万元,对方代垫包装费1.8万元,材料已验收人库,剩余票款退回并存入银行。

(2)6月6日,签发一张商业承兑汇票购人

(1)编制甲公司第(1)至(4)项业务的会计分录。

-

(2)计算甲公司6月份w材料的加权平均单位成本。

-

(2)计算甲公司6月份主营业务收入总额。

-

4.甲公司为增值税一般纳税人,增值税税率为17%。商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本。假定不考虑其他相关税费。2008年6月份甲公司发生如下业务:

(1)6月2日,向乙公司销售A商品l 600件,标价总额为800万元(不含增值税),商品实际成本为480万元。为了促销,甲公司给予乙公司15%的商业折扣并开具了增值税专用发票。甲公司已发出商品,并向银行办理了托收手续。

(2)6月l0日,因部分A商品的规格与合同不符,乙公司退回A商品800件。当日,甲公司按规定向乙公司开

(1)逐笔编制甲公司上述业务的会计分录。

-

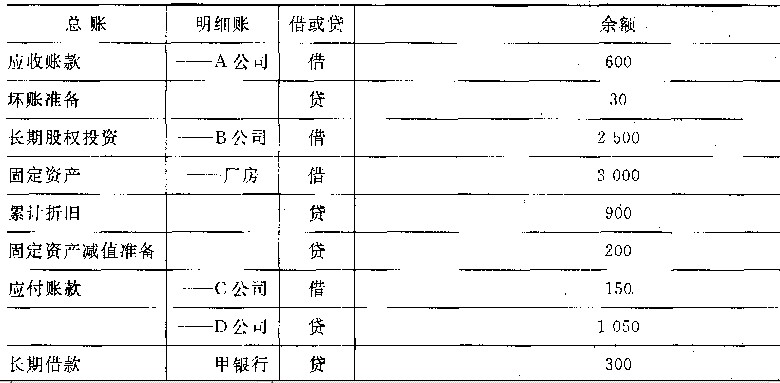

l.w股份有限公司2008年有关资料如下:

(1)1月1日部分总账及其所属明细账余额如表所示:

注:①该公司未单独设置“预付账款”会计科目。

②表中长期借款为2007年lO月1日从银行借入,借款期限2年,年利率5%,每年付息一次。

(2)2008年w股份有限公司发生如下业务:

①3月10日,收回上年已作为坏账转销的应收A公司账款70万元并存人银行。

②4月1 5日,收到C公司发来的材料一批并验收入库,增值税专用发票注明货款l 00万元,增值税17万元

-

甲公司2008年12月份发生与银行存款有关的业务如下:

(1)①12月28日,甲公司收到A公司开出的480万元转账支票,交存银行。该笔款项系A公司违约支付的赔款,甲公司将其计入当期损益。

②12月29日,甲公司开出转账支票支付B公司咨询费360万元,并于当日交给B公司。

(2)12月31日,甲公司银行存款日记账余额为432万元,银行转来对账单余额为664万元。经逐笔核对,发现以下未达账项:

①甲公司已将12月28日收到的A公司赔款登记入账,但银行尚未记账。

②B

(1)编制甲公司上述业务(1)的会计分录。