下列关于金融资产减值损失的说法中。正确的是( )。

- A.对于已包括在某金融资产组合中的某项特定资产,即使有客观证据表明其发生了减值,仍应包括在该组合中进行减值损失

- B.可供出售金融资产发生减值时,即使该金融资产没有终止确认,原直接计入所有者权益中的因公允价值下降形成的累计损失,应当予以转出,计入当期损益

- C.对于预期未来事项可能导致的损失,无论其发生的可能性多大,都应确认为减值损失

- D.可供出售金融资产的公允价值低于成本时,表明该投资已发生减值

-

要求:

(1)分析判断甲公司和丙公司之间的资产交换是否属于非货币性资产交换。

(2)计算甲公司换出非专利技术应确认的损益。并编制甲公司有关业务的会计分录。

-

融资租入固定资产未付清租赁费时,固定资产净值和非流动资产基金——固定资产的金额不相等。( )

- 正确

- 错误

-

要求:

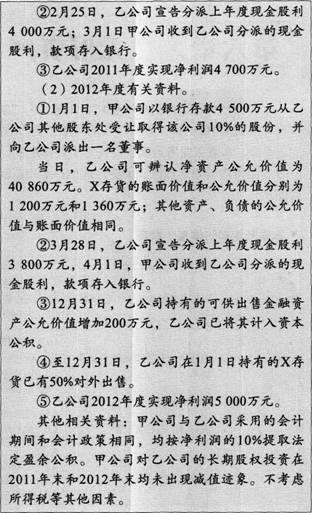

(1)分别指出甲公司2011年度和2012年度对乙公司长期股权投资应采用的核算方法。

(2)逐项编制甲公司2011年度与长期股权投资业务有关的会计分录。

(3)逐项编制甲公司2012年度与长期股权投资业务有关的会计分录。

-

无形资产达到预定用途前发生的可辨认的无效和初始运作损失,为运行该无形资产发生的培训支出等不构成无形资产的开发成本。( )

- 正确

- 错误

-

资产组的认定应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。 ( )

- 正确

- 错误

-

对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但需要至少于每一会计期末进行减值测试。对于使用寿命有限的无形资产,会计期末不需要进行减值测试。( )

- 正确

- 错误

-

对于比较财务报表可比期间以前的会计政策变更的累积影响,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的金额也应一并调整。 ( )

- 正确

- 错误

-

一项会计事项是否具有重要性取决于会计准则的规定,同一个事项如果在某一企业具有重要性,按照可比性原则,男一企业也应将其视为重要事项。( )

- 正确

- 错误

-

我国财务报告的目标是向投资者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于投资者做出经济决策。( )

- 正确

- 错误

-

资产负债表日后发生的销售退回,是指报告年度或报告中期销售的商品在资产负债表日后发生的销售退回,不包括以前期间销售的商品在资产负债表日后发生的销售退回。( )

- 正确

- 错误